我们来分析一下光明乳业的投资前景。

光明乳业作为中国乳业巨头之一,在中国乳业市场占据重要地位。评估其投资前景需要综合考虑其优势、劣势、面临的挑战以及行业趋势。

"核心优势 (Strengths):"

1. "市场地位:" 作为中国乳业前三名(通常排名第三,仅次于伊利和蒙牛),拥有较高的品牌知名度和市场份额,尤其在液态奶领域根基深厚。

2. "区域优势:" 在华东地区拥有强大的品牌影响力和销售网络,是当地消费者的首选品牌之一,形成了区域性的护城河。

3. "产品多元化:" 产品线覆盖液态奶、酸奶、奶粉、奶酪、冰淇淋等多个品类,能够满足不同消费者的需求,并有助于平滑单一品类波动的风险。

4. "历史积淀:" 作为老牌乳企,拥有较长的发展历史和一定的渠道资源积累。

5. "研发能力:" 在产品研发上持续投入,尤其是在功能性酸奶、植物基饮品等方面有一定布局。

"面临的挑战与劣势 (Weaknesses):"

1. "与头部企业的差距:" 相较于伊利和蒙牛,光明在整体规模、市场份额(尤其是在全国范围)、品牌综合影响力以及国际化程度上仍有差距。尤其是在常温奶领域,挑战巨大。

2. "区域限制:" 华东优势虽然明显,但在全国范围内的市场覆盖和渗透率与头部企业相比可能存在不足,全国性

相关内容:

最近开始研究牛奶行业,先后写了伊利和蒙牛,总体感觉一般,投资兴趣不大。光明乳业知名度也不错,公司投资前景如何,有没有什么风险?今天简单聊聊!

一、公司概况

光明乳业股份有限公司,成立于1996年,总部位于上海,主要生产销售牛奶、酸奶、白奶、乳酸菌饮品、冷饮、婴幼儿及中老年奶粉、奶酪、黄油等产品,旗下有“光明冷饮”、“致优”、“优倍”、“如实”、“畅优”、“莫斯利安”“优加”等众多品牌。公司发展历史如下:

1911年,成立上海可的牛奶公司。

1951年,“光明”品牌诞生,并首次使用在冷饮上。

1956年,成立上海市牛奶公司。

1978年,扩大液态奶生产,建立多个乳品厂。

1996年,上海市牛奶公司与上海实业集团改制成立“上海光明乳业有限公司”

2000年,完成股份制改制。

2002年,更名为“光明乳业股份有限公司”,同年在上交所上市。

2008年,推出常温酸奶“莫斯利安”。

2010年,收购新西兰新莱特乳业,同年在新西兰上市。

2018年,收购上海牛奶棚食品有限公司和上海益民食品一厂有限公司。

目前,控股股东为上海国资委旗下的光明食品有限公司,股份占比51.64%。

二、经营数据

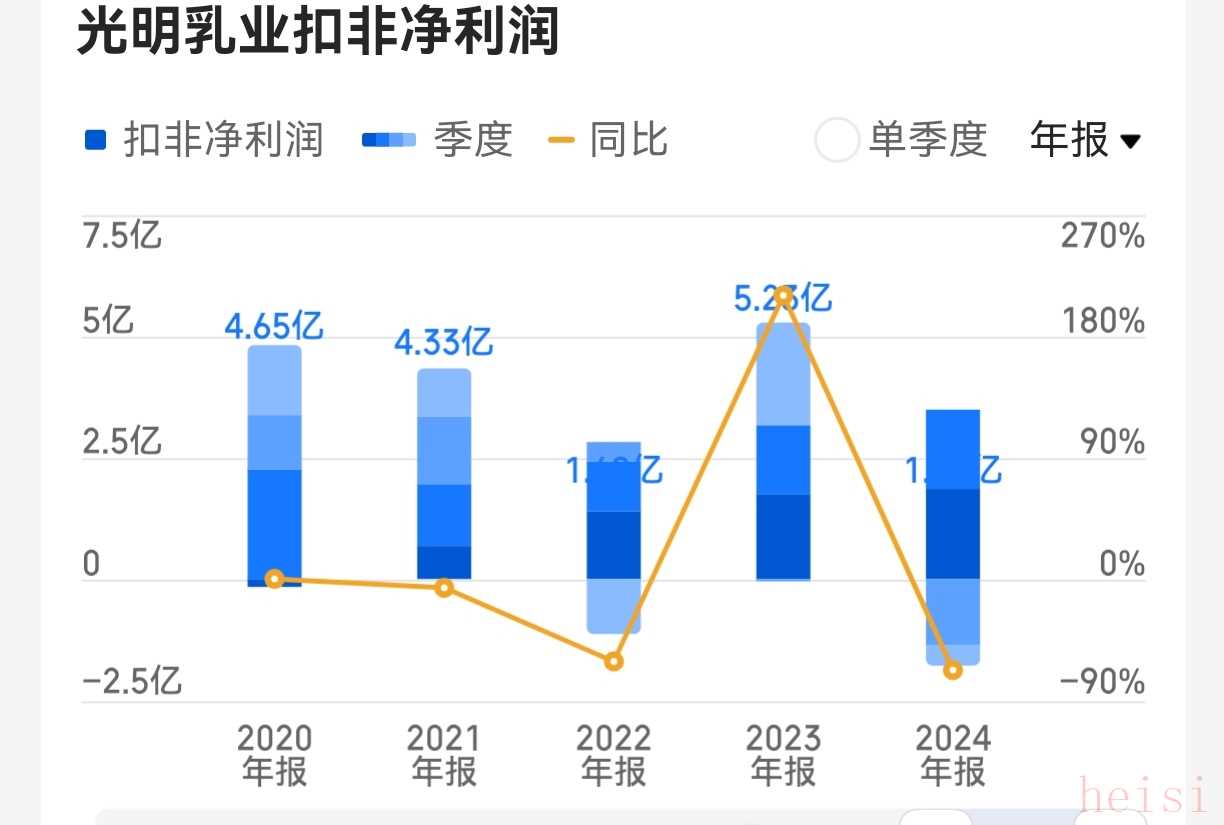

先看看净利润。光明乳业股份有限公司2020至2024连续五年扣非净利润分别为4.65亿、4.33亿、1.69亿、5.25亿、1.70亿。波动很大,不好。

再看看其他重要数据。

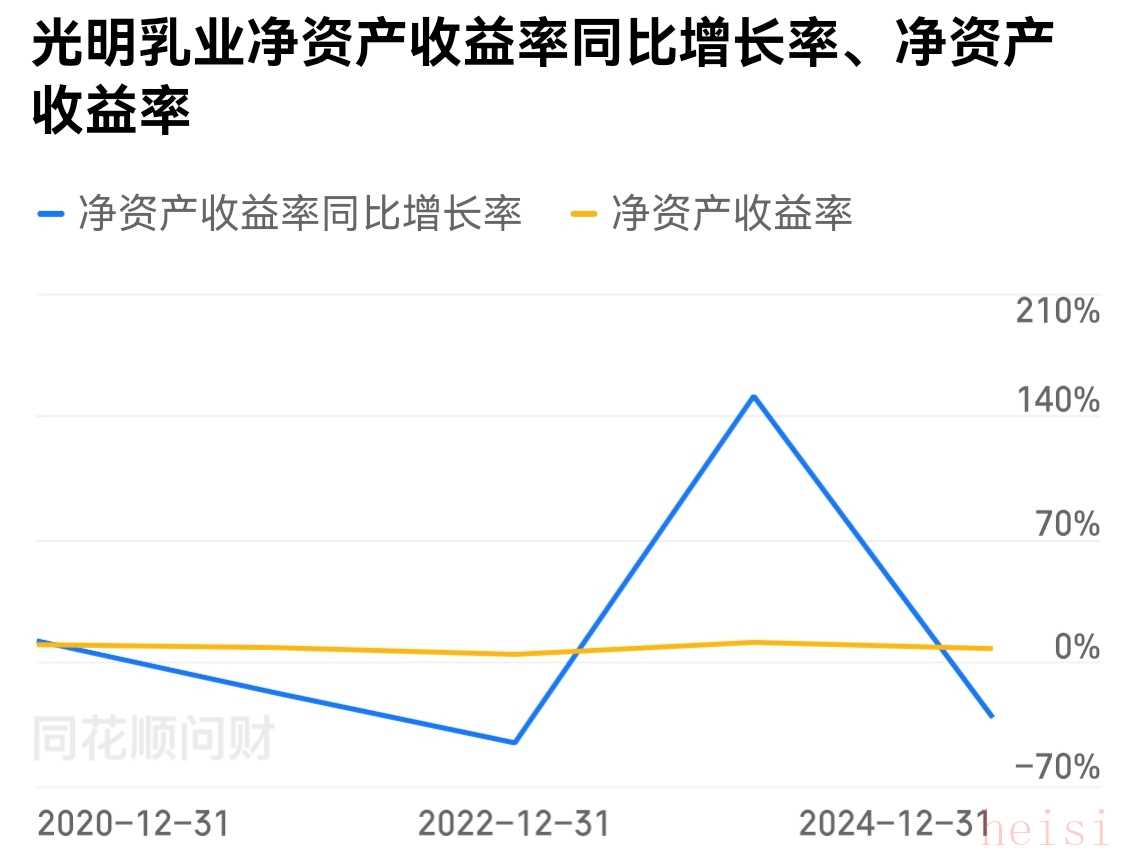

第一个,ROE。连续五年分别为9.66%、7.53%、4.5%、10.84%、7.62%。太低了,不好。

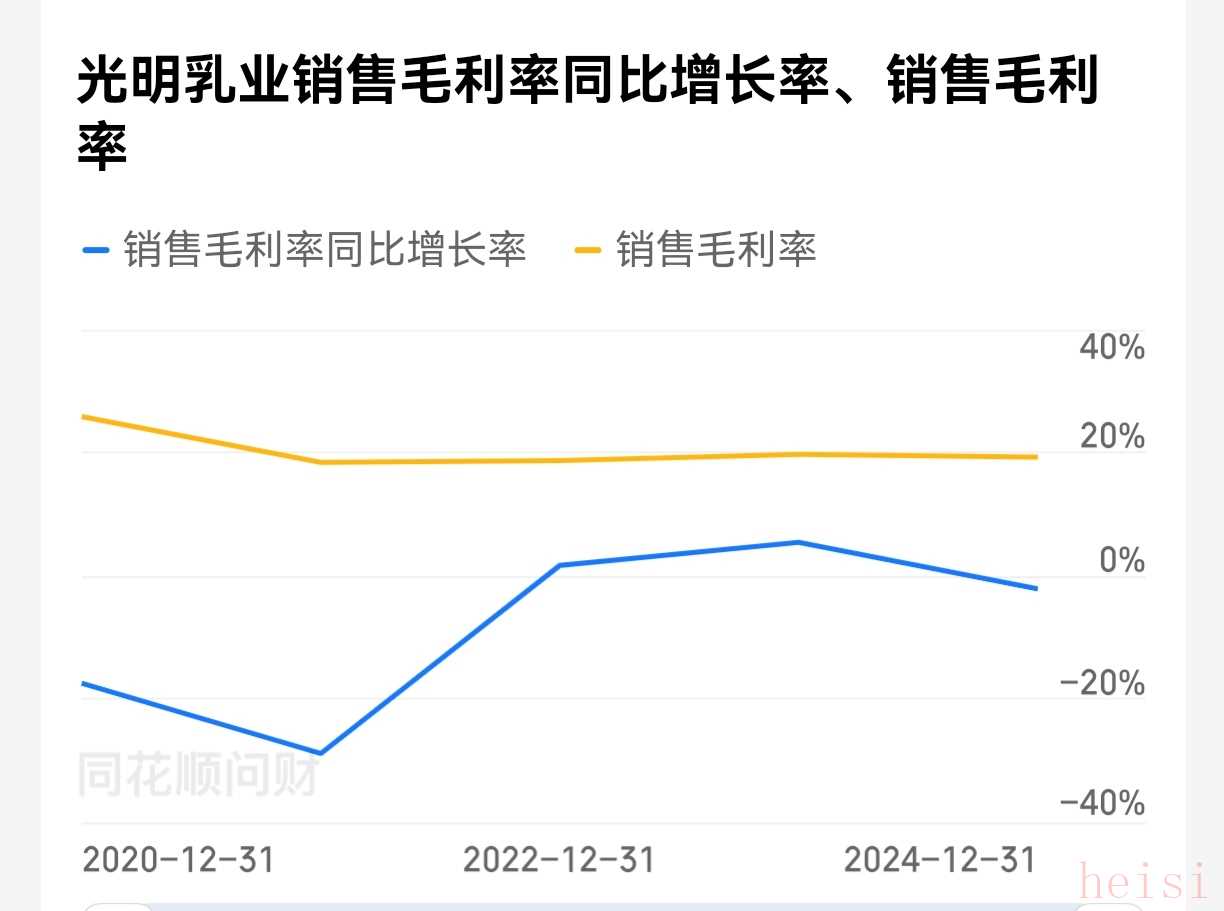

第二个,毛利率。连续五年分别为22.05%、18.35%、18.65%、19.66%、19.23%。太低了,不好。

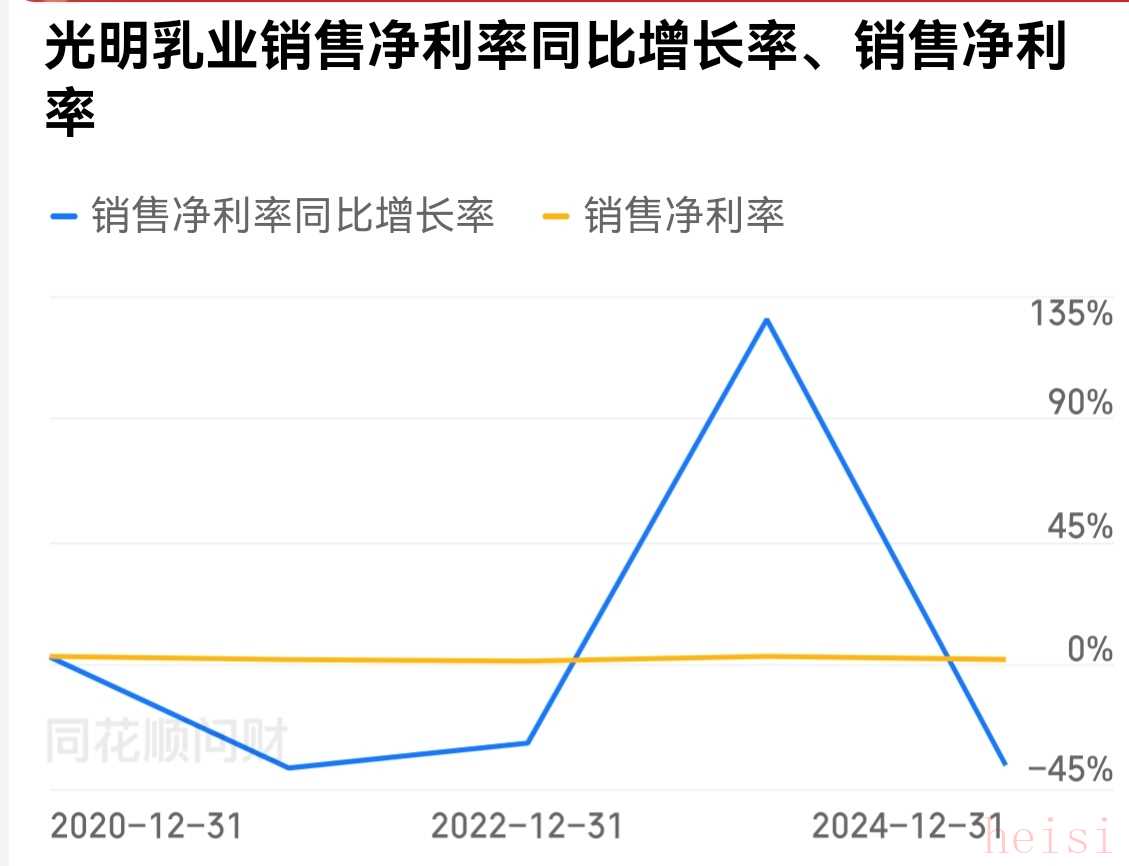

第三个,净利润率。连续五年分别为3.11%、1.94%、1.38%、3.14%、1.98%。真的太低了,不忍直视。

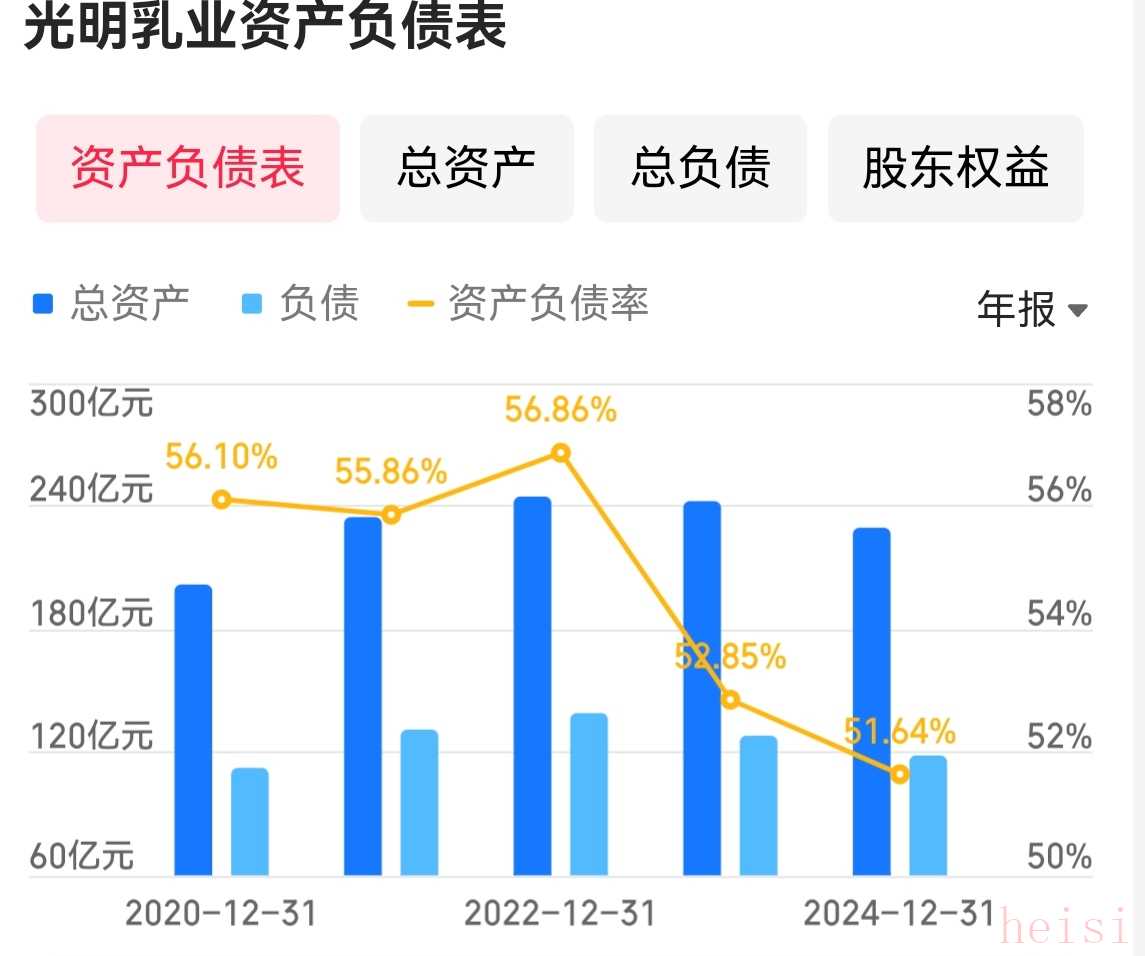

第四个,资产负债率。连续五年分别为55.71%、55.86%、56.86%、52.85%、51.64%。和同行比还行,但也有些高,不好。

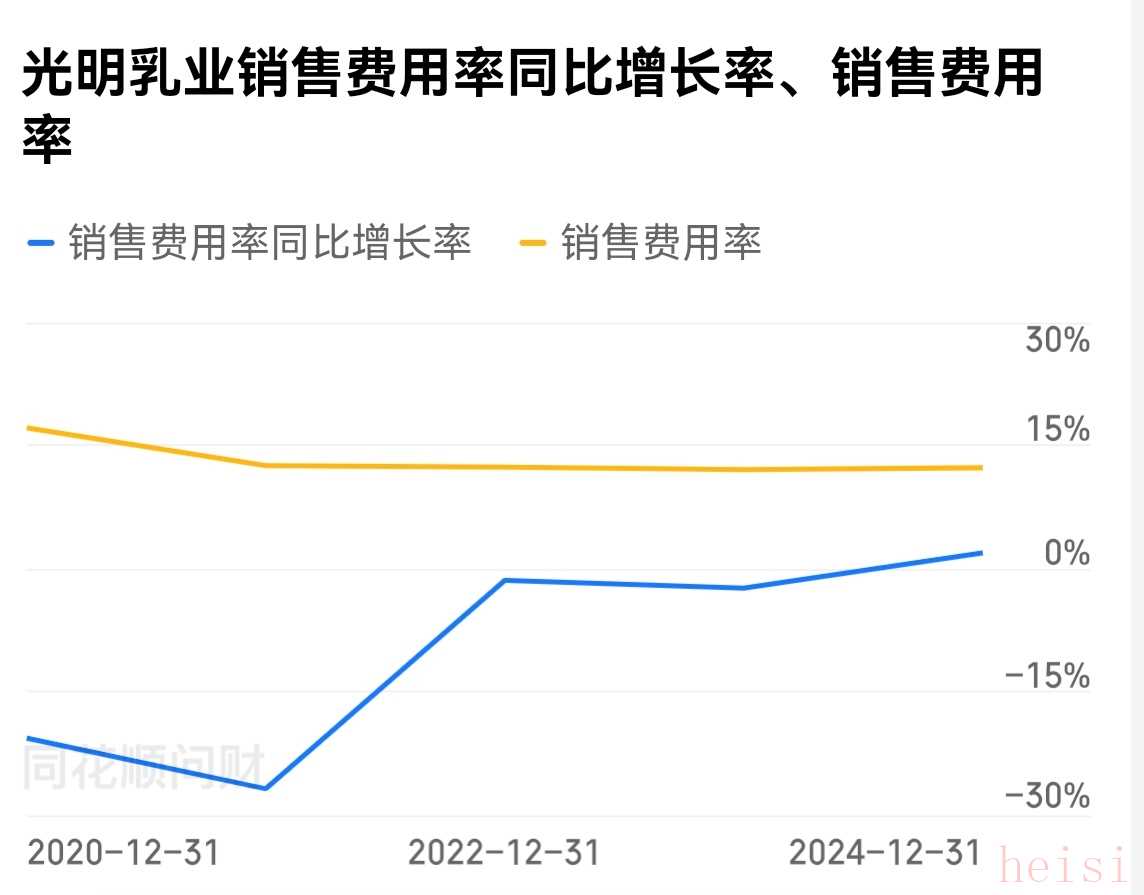

第五个,销售费用率。连续五年分别为12.96%、12.5%、12.31%、12.04%、12.24%。比较低,还可以。

此外,存货13.42,还可以。固定资产和在建工程37.82%,还好。净利润现金连续五年大于100%,不错。公司有长短期借款20亿,太高了,需要警惕。商誉3.17%,还好。其他数据没有太大问题。

二、投资分析

看了上边的数据,已经对光明乳业完全丧失兴趣。

虽然企业已有百年历史,而且背靠国资委,有一定品牌消费基础和抗风险能力,在巴氏杀菌乳领域有先发优势。

但是,公司ROE不到10%,毛利率不到20%,净利润率不到5%,没有一个核心数据拿得出手,我已经不想再分析其竞争力,也不想给估值了。

同时,我发现乳制品行业竞争压力很大,赚钱比较辛苦,存货容易贬值,不是我喜欢的行业!

不过,光明乳业倒是从侧面衬托出伊利股份的优秀,这也算一个小收获吧。