文/李勛《5年从零到500万的理想生活》、出版社/幸福文化

先存紧急预备金, 搭配631法则让你灵活理财!

理财最重要的原则,是一定要有方向

不论收入多寡,在理财规划时的首要原则就是。就像我们有GoogleMap这种方便导航的工具,但是如果没有目的地,再怎么厉害的导航工具都不知道要往哪边前进,因此一定要先有方向(理财目标),才能够朝着明确的方向前进。除了要有方向之外,在执行理财计划时,一定要注意以下三点:

(1)掌握现金流:了解每月的收入与支出,避免过度消费或透支造成资金缺口。

(2)优先存紧急预备金:即使无法每个月存下30%,也要有基本的紧急预备金来应付突发状况。

(3)灵活调整理财方式:根据自己的财务状况,找到适合自己的储蓄与投资方式。

很多人在理财时半途而废,或是觉得自己为了存钱牺牲很多享受,但迟迟感受不到理财的效益、有做白工的感觉,大多是没有注意以上三点。掌握好每个月的收支状况,把列为优先事项,并且有弹性的调整理财方式,可以帮助你在这个终生课题上走得更长久、更容易接近目标。

3大理财比例内容分析

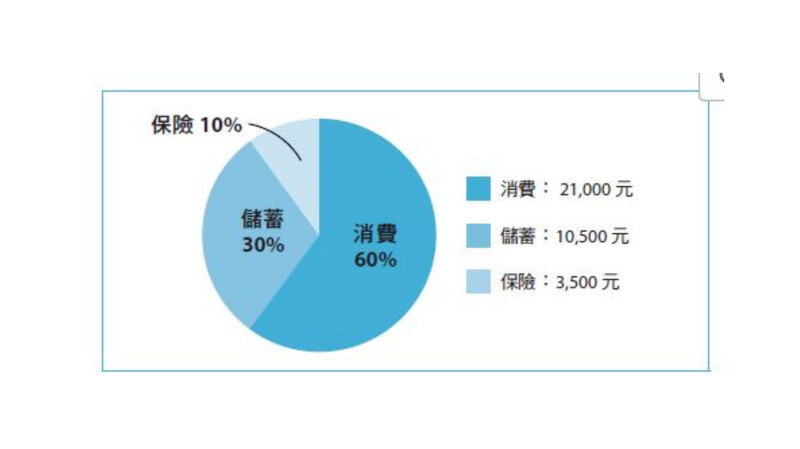

631法则:最基本,适合理财新手和小资族

这是大家在刚开始理财时最常听到、也是我最常提到的规划方式:60%消费、30%储蓄和10%风险规划。

其中,就是所有会花出去的钱,也就是食衣住行育乐(例如:饮食、房租、水电、交通、电信、娱乐治装);而就是存钱,也可以是有明确目标的紧急预备金或旅游费用;就是保险,在理财之中保险也是很重要的,比例先以10%作为基础即可,哪些最基本的险种必须要保?会在这一章后面说明。

对于刚开始理财不久的人来说,可以先把每个月薪水依照631的原则分配,以月薪35000来说,分配如下:

为这三大项目分别开立三个帐户存入,每个月的消费就从消费用的帐户支出,到了月底看看这个帐户是透支或是还有余额,就能直接检视这个月的消费状况。

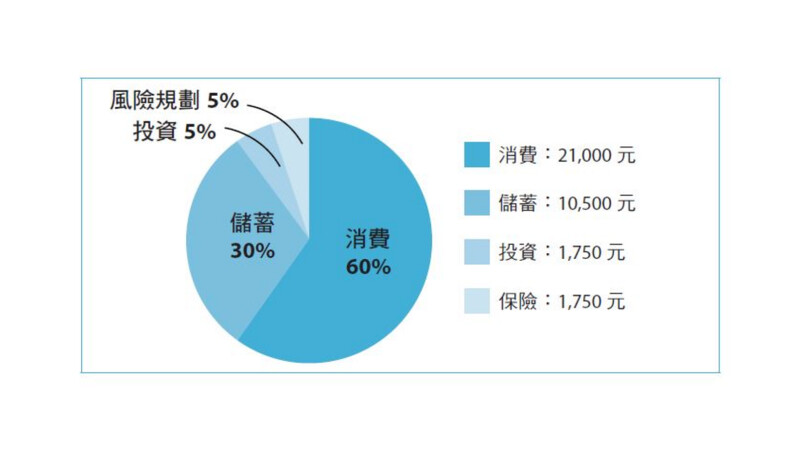

63双1/2法则:加入投资内容,自行调整比例

这个比例是根据前面的631法则延伸的弹性调整,稍微降低风险规划(保险)的比例,挪到投资去,60%消费、30%储蓄、5%投资、5%风险规划。一样用月薪35000元分配,比例会是这样:

这个比例的投资金额其实并不高,因此建议先採用定期定额,别觉得金额少,早点进入投资市场,就能尽快开始累积经验,同时找到适合自己的投资方式,之后无论是要将资金投入个股、ETF或是基金,都比较有把握和方向。

532法则:高收入、已经有一笔紧急预备金的人

如果已经準备好一笔紧急预备金,可以规划投入更多的资金在投资上,但也有更多的现金,可以作为主动投準备;532法则的分配是:50%投资、30%消费、20%储蓄。

或许有人会觉得,消费只占30%是不是太紧绷了?!

不过这个法则是设定给收入较高的族群,每个月的消费比例可以往下调降,别因为赚得多就花更多,收入提高了,不就正好是投资和储蓄的好机会吗?假设以月薪8万来分配比例的话:

比较前面月薪35000元的时候,用631或63双1/2法则时,消费的金额为21000元,就占了60%;而薪水提升时,仅仅只有30%的消费比例,实际的金额24000就比前面两种法则的60%更高。因此,只要薪水越高,消费比例一定要记得降低,避免消费过度膨胀。

现在的理财目标,可以套用哪种比例?

以上说明的这三种理财比例,可依照每个人的实际情况来弹性调整,不仅如此,也可以活用这些比例来估算距离设定的理财目标还有多远。举例来说,设定了的目标,反推一个月要存20万/12=16667元。

接着,用631法则储蓄30%的比例,推算每个月要赚多少才能达到的话,公式会是:16667/30%=55557元,也就是月薪5万5的人,设定这个目标是没有问题的。活用这个理财比例,去推算该怎样设定理财目标,就知道目标是否合理。

以刚刚的例子,如果你的每月收入是55000元,可以把每月储蓄目标拉到整数17000元,但如果把目标设定为一个月存25000元的话,其实就已经超出自己的能力了。在上一章提过,超过现在能力的目标很容易就遇到瓶颈而放弃,使得理财计画失败。

延伸阅读:

5步骤摆脱!抓出隐形开销、调整花钱习惯才是储蓄关键小资族每个月该存多少钱?专家传授,助你快速摆脱月光族、往一桶金迈进必学:每天50元、零存整付、週薪管理...简单养成储蓄好习惯无痛存钱法!韩国推最简单的存钱法,一起摆脱月光族吧