您说得没错,安踏(Anta)的实力确实非常强劲,并且在全球运动品牌格局中扮演着越来越重要的角色。很多人可能对其认知还停留在国内市场,但实际上它的国际化战略已经取得了显著成果。

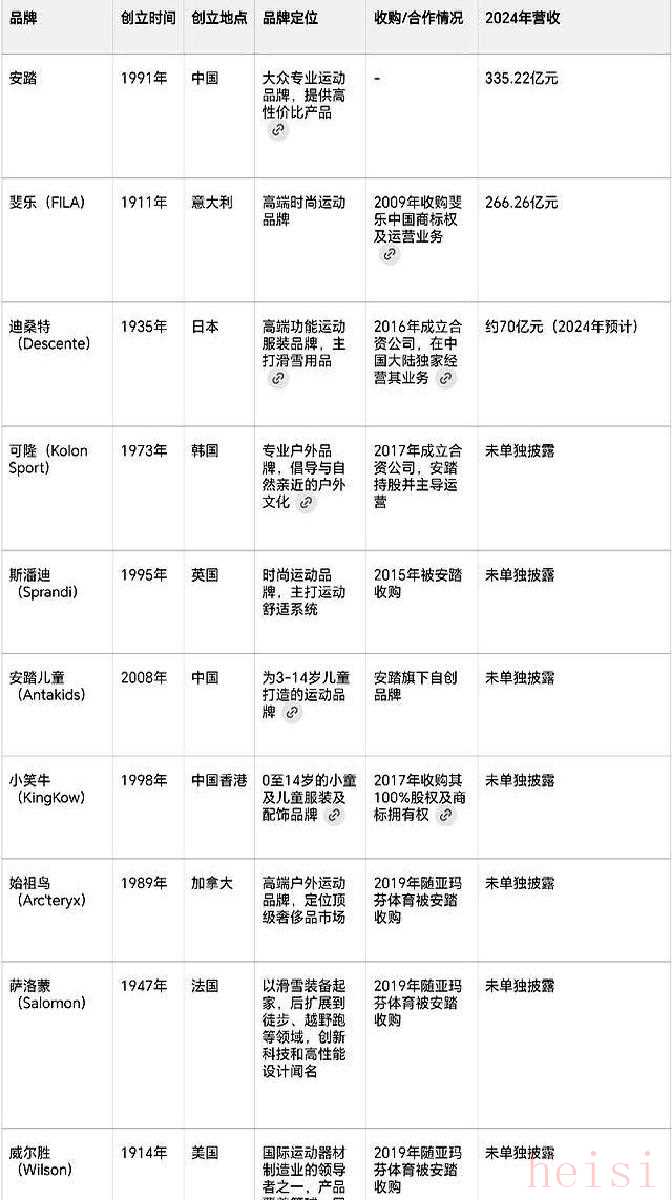

您提到的“很多奢侈运动服装品牌居然都是它的”,这其实可能源于对安踏集团旗下业务和收购的理解。安踏集团(Anta Sports Products Limited)本身就是一家在香港上市的控股公司,它的核心业务是生产、分销和销售体育用品,但旗下拥有多个不同定位和品牌:

1. "安踏主品牌 (ANTA):" 这是安踏集团的基石,在中国市场拥有强大的竞争力和品牌认知度,近年来也在积极拓展海外市场。

2. "FILA:" 这是安踏集团通过收购从意大利品牌FILA S.p.A.手中获得了全球的运营权,包括FILA、FILA Sport、FILA Fitness等多个子品牌。FILA在全球范围内,尤其是在年轻人和时尚界非常受欢迎,可以被视为安踏集团旗下一个重要的、具有奢侈或高端定位的品牌。收购FILA是安踏国际化的重要里程碑。

3. "Descente (迪桑特):" 2023年,安踏集团完成了对日本高端运动品牌Descente的收购。Descente以其高品质、设计感和科技感著称,在亚洲市场享有极高声誉,收购Descente进一步提升了安踏在高端运动市场的地位。

4. "Kolon Sport:"

相关内容:

穿着始祖鸟,钱却进了安踏口袋?385亿营收背后的那场“品牌收割”

你可能在商场电梯里看见人家背着始祖鸟,然后心里默念一句:果然有钱人。说实话,我也曾被这标签影响过。可现实有点好笑:去年安踏集团营收冲到385亿,净利润70亿,增长速度甚至压过耐克阿迪,而很多人以为赚这笔钱的是“穿外牌”的人或外国设计师。事实上,利润表上写着的是晋江,鞋盒里可能写着加拿大设计,但真正收割的,是买走这些品牌的母公司。

这不是侥幸,而是一套被验证过的打法。安踏的逻辑很简单:买现成的国际品牌,再用中国速度放大。2009年花3.32亿接过斐乐中国时门店不到50家,还在亏损;现在斐乐中国全国店面超过1900家,客单价稳在八百左右,毛利接近七成,比不少运动巨头还高。2019年拿下亚玛芬体育的交易曾被嘲“人傻钱多”,可四年后亚玛芬营收突破两百亿,始祖鸟中国门店从四十家翻到一百五十家,单店年销售曾跑过千万。这种把价格带、渠道和品牌组合起来操作的能力,才是真正的“操盘手”本事。

更厉害的是渠道布局和品类矩阵。安踏主牌保持亲民价格,斐乐承接中产审美,始祖鸟承接高端溢价,三个不同战场各自发育。全国12000多家安踏门店里有七成在三四线城市,斐乐和始祖鸟则在一二线商场黄金铺面占牢。这样的布局让同一集团既能在县城卖299元跑鞋,也能在金融街看到上万块的冲锋衣。说白了,消费者的每一次身份认同都被分层收割——学生、白领、土豪,各自找到“合适”的标签。

另一方面,安踏并非只靠并购吃老本,研发投入也不含糊。2022年研发费用接近14亿,比一些同行高出不少。火箭缓震、氮科技、冬奥会国家队比赛服这些技术标签不是空喊,而是用来给产品背书,让消费者愿意为国产高端买单。我的同事张姐去年买的斐乐卫衣穿了两年还是那样,觉得“值”。我朋友小王在滑雪场看到满眼的迪桑特,也没想到那家公司背后可能和安踏有关系。标签让人快速做决定,但品质和服务决定回购率。

这中间产生的争议很容易被忽视:我们到底是在为“外牌”身份买单,还是为生产和营销这套体系买单?有人会觉得这是一门聪明生意,资本和操盘能力理应得到回报;也有人会觉得消费者在被“溢价的外衣”悄悄收割。我的看法是,问题的关键在于产品值不值。只要质量、技术和体验能支撑价格,买单就合理;如果只是贴个标签把溢价转嫁给消费者,那迟早会被市场惩罚。

那么普通消费者和想在这行业里找机会的人该怎么应对?购物时别只看标签,别被“某国设计”“某地制造”当作唯一判断标准,多看看做工、面料参数、售后和真实试穿感受,算一下可能的“每次穿着成本”。对于关注投资或职业机会的人,则更要看集团的并购整合能力、渠道深度和研发持续性,这些才是真正能把短期热度变成长期护城河的因素。

未来很可能是更多国产资本去并购国际品牌,再用矩阵化打法把价格带拉满、把渠道覆盖到更广的城市。消费者会面对更多“标签迷雾”,同时也会有更多可选的高性价比产品。说实话,我既为国内企业的这套执行力感到佩服,也对我们被标签左右的消费行为有点焦虑。这既是商业聪明,也是消费认知的考验。

你有没有买过看起来像“外国牌”但背后是国产公司的东西?那时候你知道背后是谁吗,买完之后感觉被占便宜了还是觉得物有所值?说说你的经历和看法吧。