我们来探讨一下莱绅通灵(Laxintongling)品牌升级之路及其带来的“品牌上行,业绩下行”的现象。这是一个典型的品牌战略与市场反响不完全匹配的商业案例,值得深入分析。

"莱绅通灵品牌升级之路回顾"

莱绅通灵作为国内知名的婚戒品牌,在传统婚戒市场占据一定份额。为了在竞争日益激烈的市场中保持领先地位,并满足消费者不断升级的需求,品牌进行了一系列升级:

1. "品牌定位提升:" 从更侧重“性价比”向“轻奢”、“时尚”、“有设计感”的方向转变,试图打造更年轻、更时尚的品牌形象,摆脱传统婚戒的沉闷感。

2. "产品设计革新:"

"材质升级:" 更多地采用18K金、铂金,以及加入钻石、彩色宝石等元素,提升产品价值感和时尚度。

"设计年轻化:" 引入更多现代、简约、甚至一些小众的设计风格,试图吸引追求个性和品味的年轻消费群体。

"产品线拓展:" 除了婚戒,也拓展了包括对戒、素圈、吊坠、耳环等饰品线,形成更完整的珠宝产品矩阵。

3. "营销策略调整:"

"渠道优化:" 可能加强了线上渠道(如天猫、京东旗舰店)的建设,同时优化线下门店形象和体验

相关内容:

企业进行品牌升级是对自身业务结构的一次大洗牌,显然,莱绅通灵(原通灵珠宝)在这一过程中正经历着变革的阵痛。

2019年是莱绅通灵品牌升级的第三个年头,然而这家有着20年历史的“老字号”珠宝生产商,今年上半年的业绩却并不理想,营收和净利纷纷下滑。

数据显示,莱绅通灵上半年实现营收仅7.41亿元,同比下降24.36%;实现净利润1.26亿元,同比下降27.77%;扣除非经常性损益的2908.3万元,莱绅通灵归母净利润仅为0.97亿元,同比下降38.64%。

可以看出,非经常性损益对公司净利润影响较大,而上半年公司经营能力明显不足。

品牌升级之路不好走

当前,市场环境再变,消费习惯在变,各行各业的企业不是在转型的路上,就是在品牌升级的路上,为赢得下一个市场做准备。

自2017年4月完成对比利时王室珠宝供应商Joaillerie Leysen Freres SA的收购,莱绅通灵与具有165 年历史的比利时王室珠宝品牌 Leysen成功牵手,并随之确立“王室品位,为下一代珍藏”的品牌定位,正式开启去“只服务于婚嫁市场”的印象标签,改走普通奢侈品路线。

莱绅通灵所处行业为珠宝首饰零售业,属于可选消费品行业。该行业主要产品包括钻石、宝石、翡翠、黄金、铂金等材料制成的珠宝首饰,主要用于婚庆、纪念、自我犒赏和收藏传承等。

莱绅通灵抓住了这样一个增强品牌优势的机会,截至2017年末,公司实现营收19.64亿,同比增长18.94%,实现净利润3.09亿,同比增长39.67%。

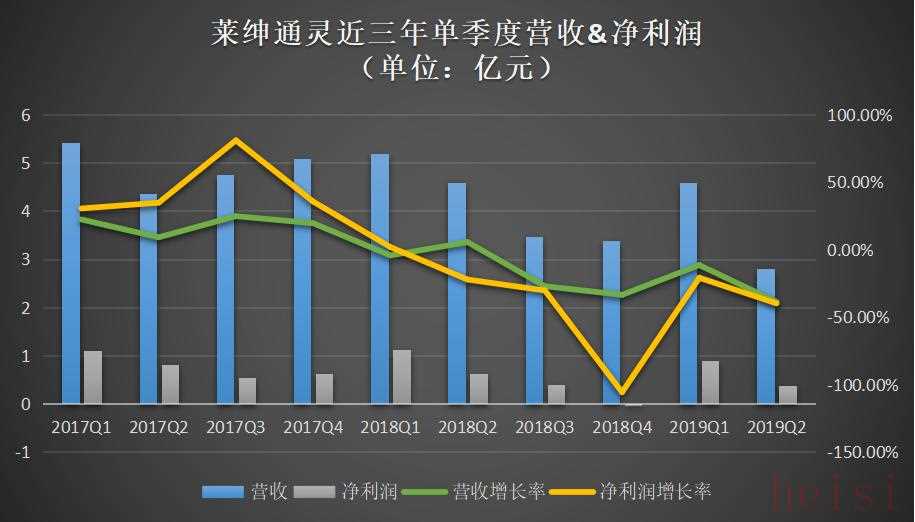

然而,从单季度业绩拆分来看,莱绅通灵似乎并未将这一优势发挥到位。数据显示,2017年Q3开始至2018年Q1,莱绅通灵营收和净利润均实现了双增长,但同时,也是从2017Q3开始,公司营收和净利的增长率却一路下滑,直到2018Q4首次亏损,数据显示,2018年Q4实现营收3.38亿,同比下滑33.62%,净利润下滑105.85%历史新低,当季度亏损370万。

由于终端消费的需求趋弱,销售进一步缩减,2018Q4公司收入下行压力扩大,致使业绩增长遭遇瓶颈,2018Q4营收降幅较2018Q3进一步增加,2018Q3营收下滑24.78%,企业成长潜力继续萎缩。

可以看到,整个2018年,莱绅通灵业绩处于下行状态,主营业务盈利性加速下滑,营收净利由增长转为下降,业绩疲软态势尽显。营收和净利的增长率持续下探显示了公司的品牌升级之路似乎并不好走。

年报数据显示,2018年公司实现营收16.63亿元,同比下降15.29%,净利润2.1亿元,同比下降32.21%,扣非净利为1.69亿元,同比下滑40.96%。

内忧外患的局面下,王室IP难出位

莱绅通灵业绩震荡下行,但也不是没有亮点,公司2019年Q1业绩相较于2018Q4营收净利均恢复增长,实现营收4.59亿,环比(2018Q4营收增长率为-33.62%)增长22.09%,实现归母净利润8865万,扭亏为盈,主要为结算周期内未结算货款增加导致当季应付账款增加了47.13%。

然而,利好趋势并未延续,在市场大环境的压力下,上半年国内金银珠宝类消费品零售表现疲软,据国家统计局数据,2019上半年国内金银珠宝类消费品零售总额增速较去年同期降低了3.9个百分点。

其中,莱绅通灵所属的钻石镶嵌珠宝首饰行业下滑趋势明显,公司产品销售压力进一步扩大,2019Q2业绩再次下滑,营收仅2.81亿,同比下滑38.84%,归母净利润仅3757万,环比下滑19.03%,同比下滑39.98%。

面对公司盈利能力持续减弱,莱绅通灵通过缩减营业成本,从而提升毛利率来对冲业绩萎靡的状况。报告期内,莱绅通灵营业成本同比下降 28.68%,下降比例较营业收入高出4.32 个百分点,相应的,公司综合毛利率提升至57.83%,较去年同期增加 2.36 个百分点。

然而,高毛利并没有带来净利的高增长,上半年公司销售净利率为17.03%,同比下降0.8个百分点。

整体而言,2019上半年莱绅通灵业绩继续示弱,即使公司已推出了王室IP系列的王后鸢尾、女王 、王室马车、王室马蹄、王冠、雅典娜等多款产品,但似乎也并未有一款真正意义上的超级单品出位。2019年上半年对于各分部产品的具体营收情况,莱绅通灵并未披露详情。

此外,来自行业竞争的压力也不小。2019年上半年,周大福、周生生、周大生、明牌珠宝等众多竞争对手的业绩均表示不错,其中周大福、周生生、周大生分别营收297亿、95.4亿、23.9亿;分别实现净利19.94、6.15亿、4.75亿,为莱绅通灵净利的16倍、5倍、4倍。

面对内存隐忧外有强敌的局面,莱绅通灵品牌效应扩张受限,王室IP的超级单品策略能否带其走出一条性感的品牌升级路线还有待市场检验,而且其未来的挑战巨大。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖