江南布衣(JNBY)作为中国本土设计师品牌的代表,近年来确实取得了显著的成绩,尤其是其净资产收益率(ROE)攀升至40%这一消息,备受市场关注。要评估其投资前景,我们需要从多个维度进行分析:

"积极因素(看好理由):"

1. "品牌定位清晰,设计驱动:" 江南布衣以“东方美学”为核心,打造独特、有格调的设计,在年轻消费群体中建立了较强的品牌认知度和忠诚度。这种差异化定位是其核心竞争优势。

2. "ROE大幅提升:" ROE达到40%是一个非常高的水平,远超行业平均水平。这通常意味着公司具备强大的盈利能力、高效的运营管理和良好的股东回报能力。高ROE背后可能是:

"盈利能力增强:" 毛利率和净利率的提升。

"运营效率提高:" 资产周转率改善。

"财务杠杆优化:" 合理的负债水平。

"成本控制得当。"

3. "渠道优化与拓展:" 公司近年来在渠道上持续投入,线上(天猫、京东等)和线下(独立门店、集合店)并行发展,并积极拓展新零售模式。渠道的优化有助于提升坪效和人效,触达更广泛的消费群体。

4. "设计师品牌(DTC)模式优势:" 作为设计师品牌,通常拥有更高的

相关内容:

最近开始研究服装行业。我本来不喜欢这个行业,总感觉赚钱很难,但实际上可能是偏见。毕竟,有很多服装品牌已经几十年了,未来几十年可能还会继续赚钱。而且,每个行业都有优秀的公司,比如今天要聊的江南布衣,ROE竟然比肩高端白酒,那么公司投资前景如何,有没有什么风险?咱们简单聊聊!

一、公司概况

江南布衣有限公司,成立于1994年,总部位于浙江杭州,主要业务是时尚服装、鞋类、家居产品等设计、推广和销售。旗下品牌JNBY女装、速写男装、LESS女装、jnby by JNBY童装、蓬马童装、JNBY家居等,拥有超过50万活跃会员。公司发展历史如下:

1994年,吴健与李琳夫妇在杭州服装市场开设小店,并自行设计和组建生产线。

1996年,开设首间门店。

1997年,迎来设计团队的首位成员。

1999年,正式注册“JNBY”品牌。

2003年,LESS品牌诞生。

2005年,发布速写品牌,同年第一家海外店铺在俄罗斯莫斯科开业。

2011年,发布童装品牌jnby BY JNBY。

2013年,LESS品牌并入江南布衣公司。

2015年,第一家江南布衣+概念店-官舍开业。

2016年,在香港交易所主板上市。同年发布了家居品牌JNBYHOME、童装品牌Pomme de terre(蓬马),并开设了首家江南布衣+集合店。

2018年,LESS品牌首次对外独立大秀。

2019年,旗下品牌门店覆盖全球14个国家/地区,零售数智化-不止盒子上线。

2020年,总部进驻杭州天目里。

2021年,第一批加入中纺联“3060碳中和加速计划”。

2022年,公司LOGO焕新升级。

2023年,LESS以“臻金新生”为主题开启20周年大秀盛典。

2024年,在全球的独立实体零售店共计2,126家,其中2,109家位于中国内地、中国香港和中国台湾。

目前的控股股东,还是吴健与李琳夫妇,占股比例61.39%。两位都是浙大才子,毕业被分配至国企,后来辞职创业,一起走过几十年,能力没问题,人品应该也不错。

二、经营数据

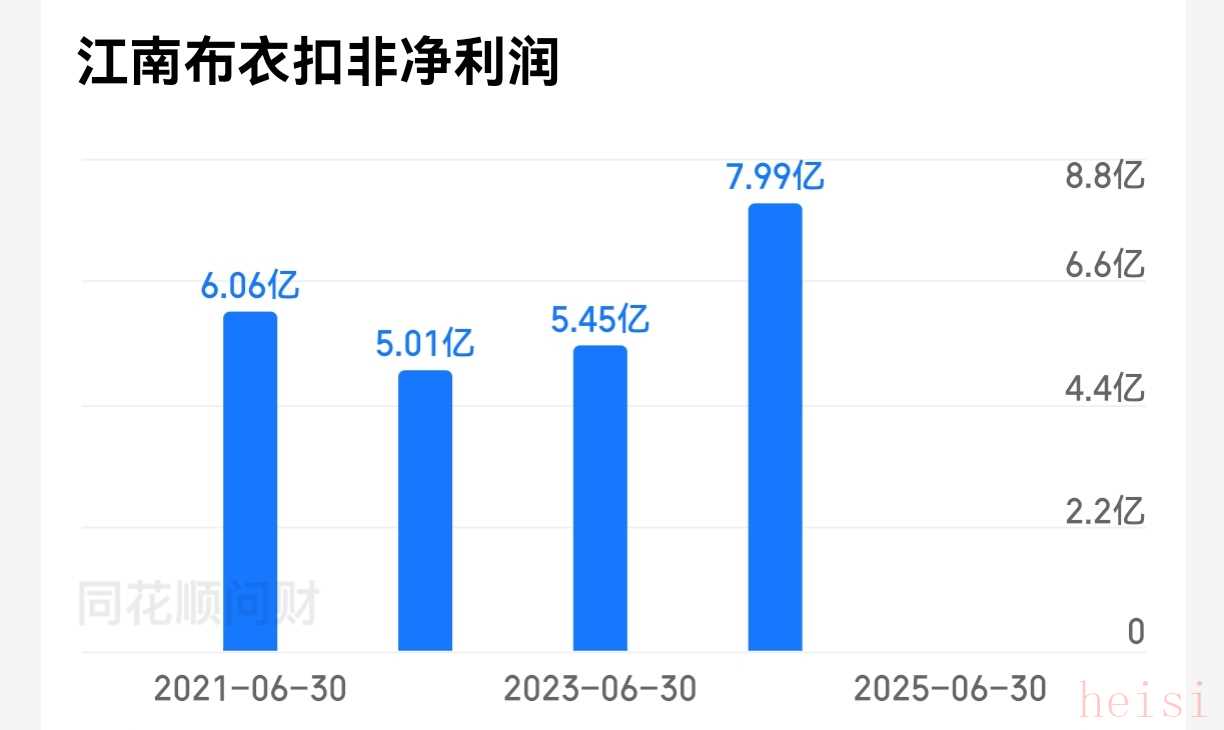

先看看净利润。2020至2024连续五年扣非净利润分别为2.84亿港元、6.06亿港元、5.01亿港元、5.45亿港元、7.99亿港元。

再看看其他重要数据。

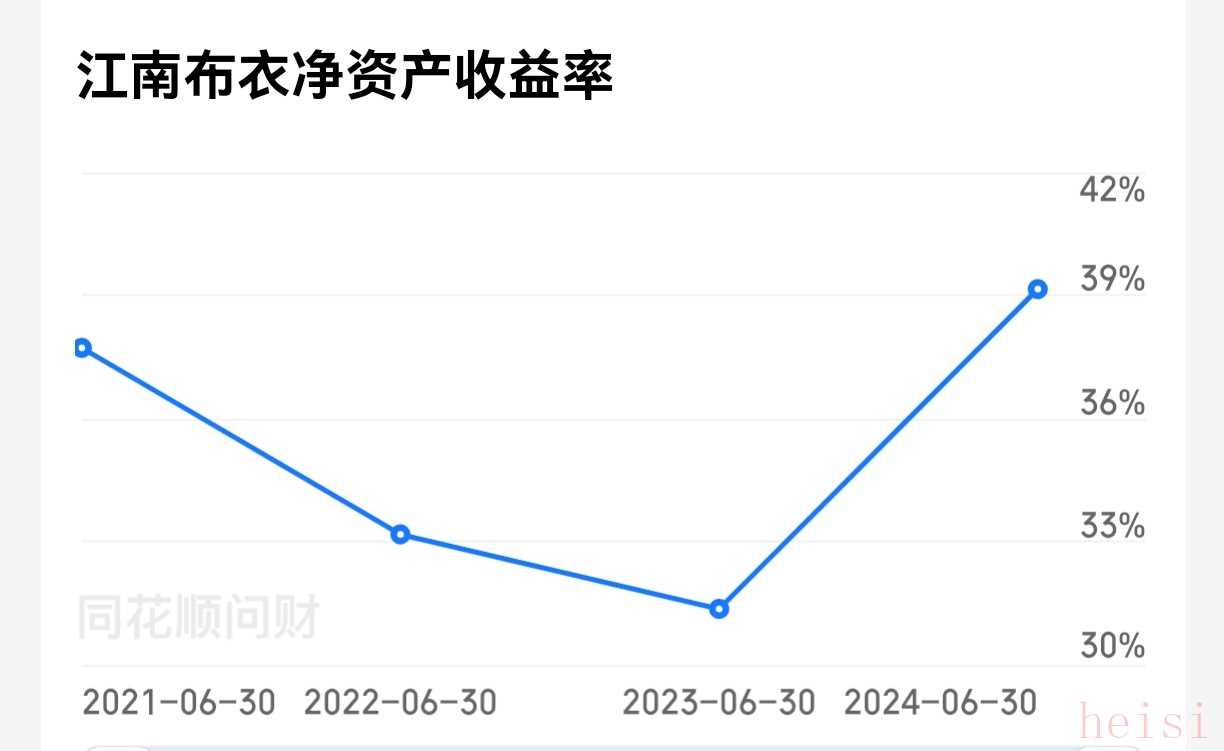

第一个,ROE。连续五年分别为23.92%、35.38%、32.97%、31.35%、40.11%。很高,还在上升,非常好。

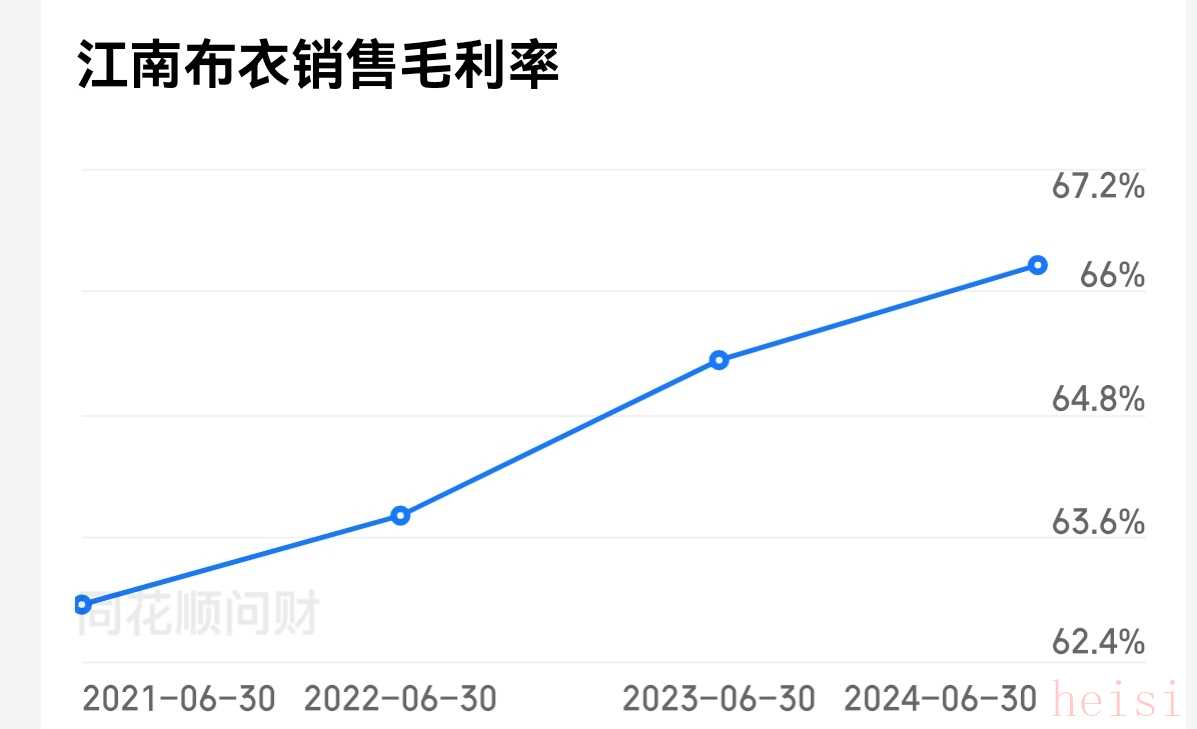

第二个,毛利率。连续五年分别59.67%、62.94%、63.81%、65.33%、66.25%。很高,还在上升,很好。

第三个,净利润率。连续五年分别为11.19%、15.68%、13.68%、13.91%、16.19%。这个一般。

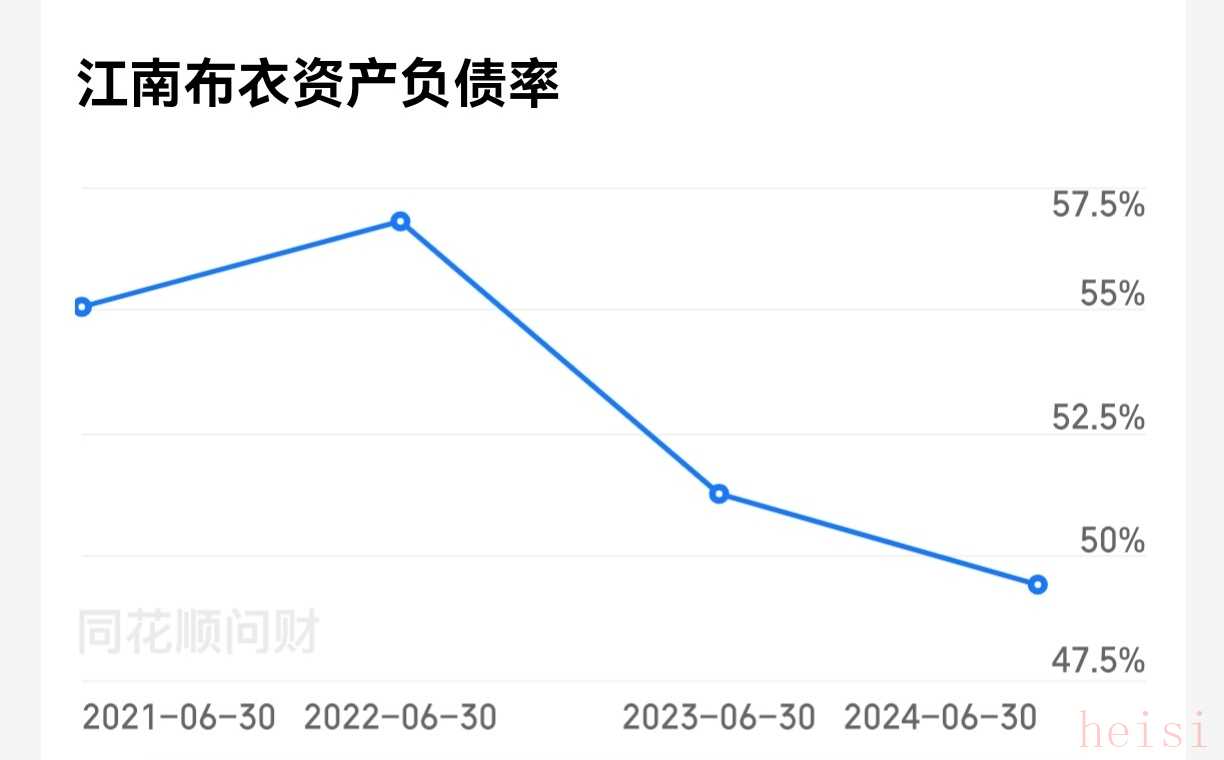

第四个,资产负债率。连续五年分别为47.57%、55.06%、56.79%、51.26%、49.42%。有点高,还可以。

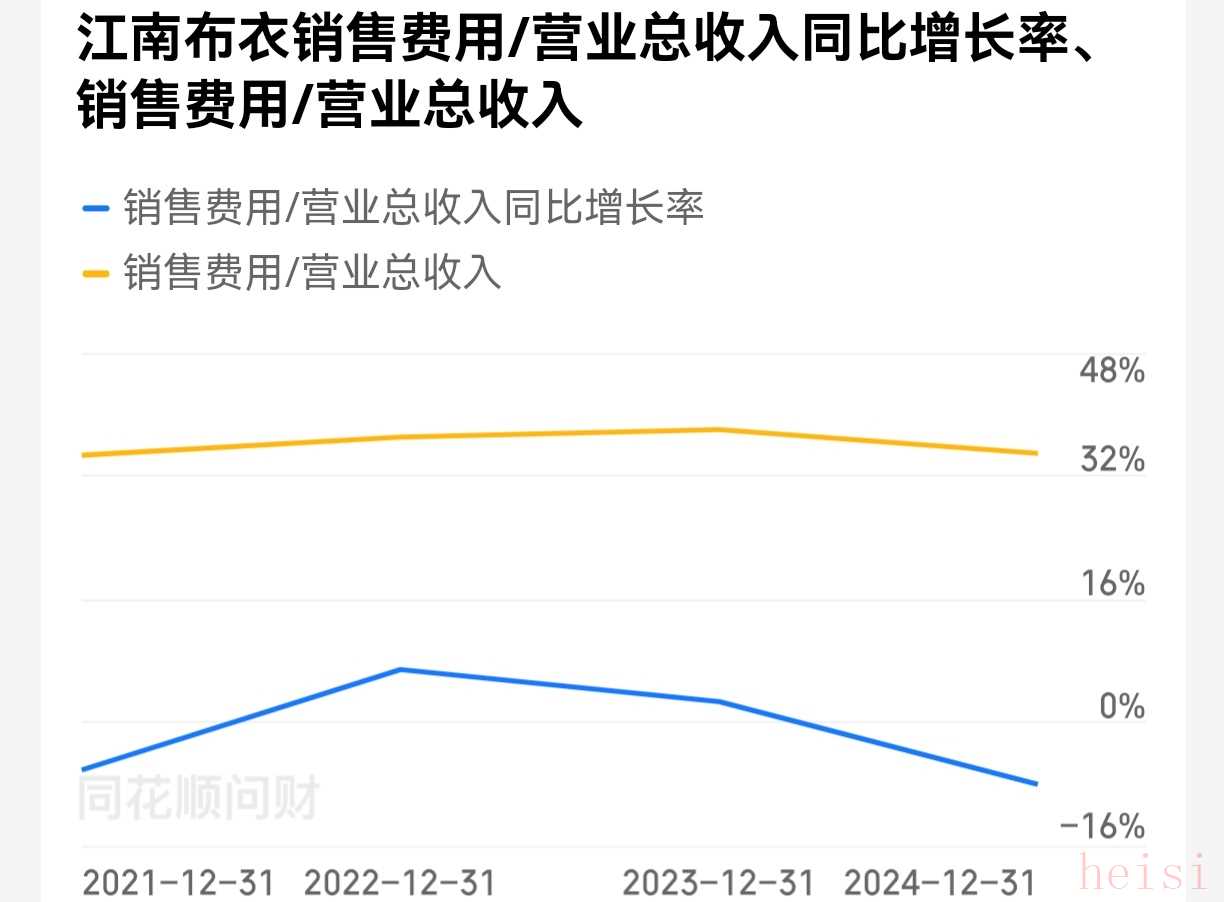

第五个,销售费用率。连续五年分别为36.94%、34.64%、36.99%、37.96%、34.88%。这个有点高。

此外,存货16.47%,有点高。固定资产和在建工程9.78%,资产很轻。净利润现金连续五年大于100%,很好。公司短期借款5000万港元,没压力。无商誉。其他数据没太大问题。

三、投资分析

公司的数据还是比较好的,ROE、毛利率、现金流都很不错,净利润率一般,负债稍高,销售费用率高。能不能投资?继续4个问题。

第一,企业是否长期存活?

公司在时尚设计这块

市场占有率较高,股权结构相对稳定,现金流还可以,有活跃的会员群体,短期看来不错,长期看存活的概率较高,再长期就不好判断了。

第二,行业发展趋势如何?

服装是人类的基础需求,服装行业肯定会继续发展。但服装行业的竞争太激烈了,国内上市公司一大堆,国外

品牌也很厉害。

还有消费者对服装的品质、设计、舒适度需求日益提高,说不定喜好还会变化。还有服装行业库存周转压力大,原材料更新迭代的需求也高。总之,行业会发展,但行业也挺难。

第三,企业竞争态势如何?

公司在服装行业属于龙头企业之一,市场占有率7.52%。但竞争对手国际快时尚品牌、国内传统服装企业以及新兴设计师品牌,都在蚕食市场份额。会员经济、创新设计、全渠道零售,是企业主要的护城河。但这种护城河是否稳固,尤其是50多万会员粉丝是否稳固,的确不太好判断!

第四,企业估值如何?

公司近五年净利润从不到3亿港元增长到8亿港元,增速很快。未来3年维持在8亿港元以上概率较大,按此计算,给10倍市盈率,毛估市值80亿港元,当前市值90亿港元,有点高。

总结一下:江南布衣是民营企业,未来发展与两位创始人直接关联,而且服装行业竞争激烈,长周期投资难度较大。同时,理解公司的粉丝粘性是个难点,沙僧不敢轻易投资,但如果非得尝试,就需要控制仓位,而且得有足够的安全边界!