您提到的这个情况确实是近期中国资本市场,特别是针对服饰类企业在上市审批方面的一个显著变化和现象。

主要原因可以归纳为以下几点:

1. "监管趋严,重点审核商业模式和持续盈利能力:" 中国证监会和交易所近年来不断加强对IPO企业的审核,尤其是对“概念股”和商业模式不够清晰、存在较大商誉减值风险的企业。对于服装这类受时尚潮流、经济周期、库存压力影响较大的行业,监管机构可能对其盈利的稳定性和可持续性要求更高。

2. "行业自身特点:"

"重资产运营:" 服装行业通常涉及较大的库存成本和供应链管理挑战。

"品牌建设周期长、投入大:" 建立强大的品牌认知度和忠诚度需要时间和持续投入,短期内盈利压力大。

"竞争激烈:" 市场参与者众多,同质化竞争严重,价格战时有发生。

"受宏观经济和疫情影响大:" 消费意愿的波动会直接影响服装销售。

3. "商誉减值风险:" 许多服饰企业在并购中产生较大商誉,一旦市场环境变化或品牌表现不及预期,商誉减值风险较高,这不符合监管机构对上市公司质量的要求。

4. "玮言服饰的具体情况:" 瑞言服饰(Wěi Yán Fú Shì)成立于2012年,主打高端女装

相关内容:

经济导报记者 石宪亮

在证监会表态收紧IPO后,吃穿住类企业上市难度陡然增加,主动申请撤回IPO已经成为一种趋势。

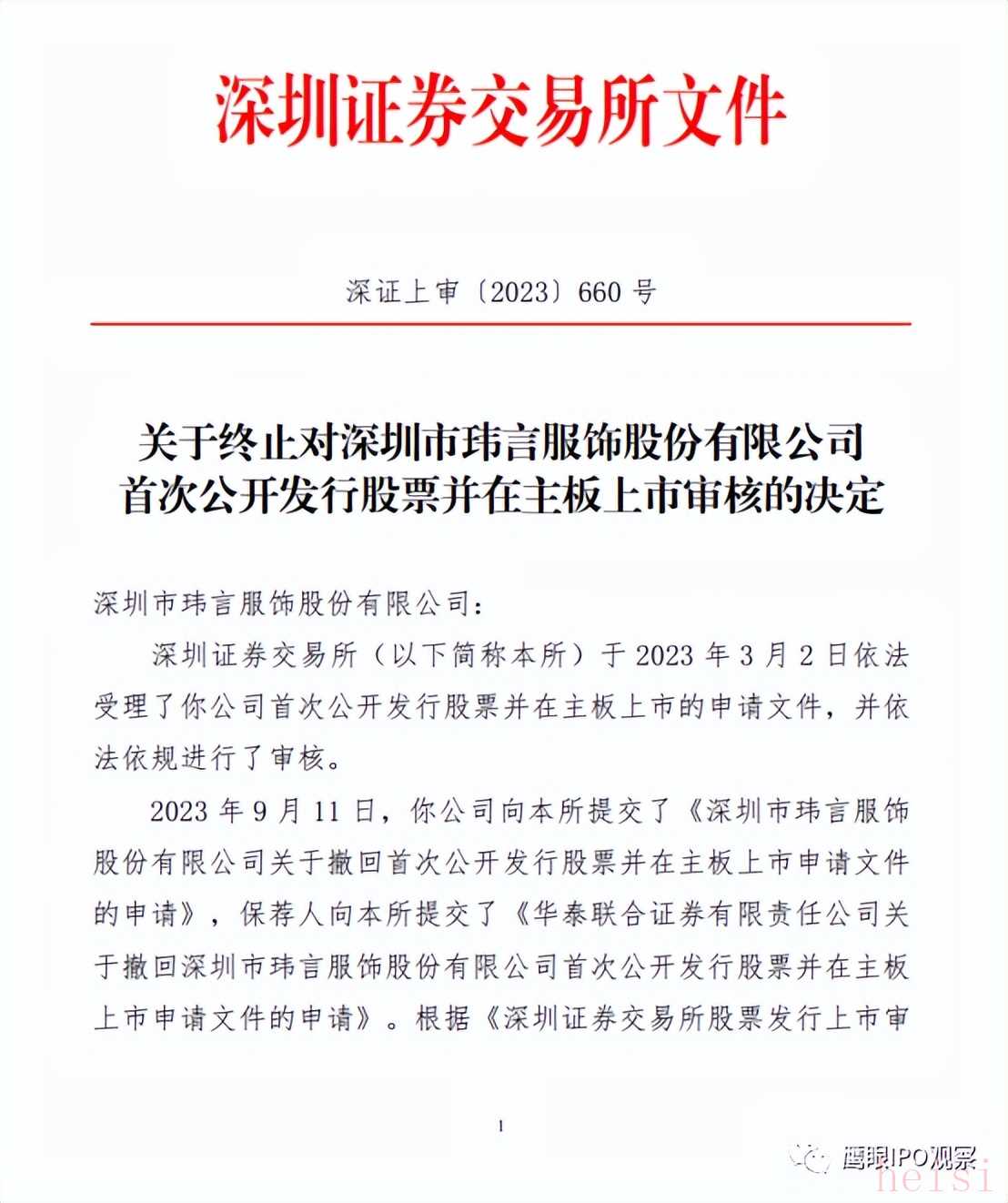

9月26日,深交所公布终止深圳市玮言服饰股份有限公司的主板IPO申请审核。文件显示,2023 年 9 月 11 日,该公司及保荐机构华泰联合证券分别向深交所提交了撤回申请。

资料显示,玮言服饰成立于2009年,主营业务为中高端女装的设计、生产与销售,旗下拥有自有品牌EIN、PURE TEA茶愫及PLAIN PEOPLE,并在海外投资品牌RENLI SU。公司于2022年7月向证监会申请深交所主板上市并获受理,后于2023年3月2日将相关材料平移至深交所进行审核。

玮言服饰招股书显示,公司于2020年、2021年及2022年实现营业收入分别为4.79亿元、6.31亿元和5.09亿元,实现归属于母公司股东的净利润分别为0.83亿元、1.13亿元和0.54亿元,公司2022年营业收入、净利润均同比出现大幅下滑,分别同比下降19.41%、51.93%,净利润水平较上年几乎腰斩。

在此前的反馈意见中,证监会就要求说明进行大额现金分红的原因及合理性,对公司经营稳定性、现金流的影响,是否符合《公司法》《公司章程》等法律法规与内部规范的规定;另外,分红款项的主要资金流向与用途也成为证监会的注意重点,此外,与关联方、客户、供应商是否存在资金往来,是否存在资金闭环回流、是否存在体外资金循环形成销售回款或承担成本费用的情形等也被问询。

2021年,玮言服饰加强市场推广,刘诗诗担任EIN品牌代言人,致使广告宣传费增加1536.84万。玮言服饰表示,“公司还借助国内知名媒体、杂志,选择优质艺人进行合作,拍摄时尚大片,并于2021~2022年刘诗诗担任EIN品牌代言人,依托多渠道时尚平台实现内容推广。” 玮言服饰披露2020年底刘诗诗担任 EIN 品牌代言人,与栩栩华生(北京)文化资讯传播有限公司签订品牌推广相关合同,并预付相应推广费。

除玮言服饰,深交所28日刚刚公布终止对高景太阳能终止审核,近日被终止审核的拟上市公司还有华宇电子、晨泰科技、百神药业、鼎佳精密、长晶科技等。

上交所方面,近日则有纵目科技、汇联地板、德州扒鸡、安芯电子、金力能源、富烯科技、鲜美来等拟上市公司被终止审核。