是的,中石化(Sinopec)入局 COC(二氧化碳催化加氢制油)产业,确实预示着这个行业可能要发生显著的变化。这可以被视为 COC 产业从“小众”走向“主流”或至少是“大玩家”入场的一个里程碑事件。

以下是几个关键点,说明为什么中石化入局会带来变化:

1. "巨头的资源和影响力:"

"资金实力:" 中石化拥有雄厚的资金实力,能够支撑大规模的 COC 项目研发、建设和运营,这对于技术突破和规模化应用至关重要。

"技术积累:" 作为全球最大的石油和化工企业之一,中石化在催化、炼油、化工等领域拥有深厚的技术积累和研发能力,可能加速 COC 技术的成熟和优化。

"产业链整合能力:" 中石化掌握着上游的油气资源、中游的炼化能力和下游的化工市场,能够更高效地整合 COC 产业链,例如将 CO2 源与氢源、原料油或催化剂进行匹配。

"品牌效应和市场准入:" 中石化的品牌本身就是一种信任保证,有助于其 COC 产品获得市场认可,并在政策争取、项目合作等方面获得优势。

2. "推动技术进步和成本下降:"

巨头的参与会投入更多研发资源,可能加速 COC 关键技术(如高效

相关内容:

近日,中石化(天津)石油化工有限公司环烯烃共聚物(COC)装置项目固定资产投资项目备案。建设内容包括850吨/年降冰片烯单元和1000吨/年COC单元,预计COC产能为1000吨/年。

随着消费电子、新能源车等下游产业链向国内转移,手机镜头、车载镜头和AR/VR设备等新兴应用领域快速发展,光学领域的需求将持续增长,为COC材料提供了广阔的市场空间。

COC:曾被日企垄断的 “黄金材料”

作为近年崛起、具有高附加值的热塑性工程塑料,COC的优势几乎戳中了高端制造的核心需求:一是光学性能顶尖,其光透过率堪比PMMA(有机玻璃),可广泛应用于光学领域(如手机镜头、车载镜头、AR/VR设备等);二是化学稳定性优异,低吸水率可使其在潮湿环境下不变形,同时,其还耐高低温、耐化学腐蚀,能承受高能射线灭菌,可完美适配医疗领域(如预灌封注射器和药用容器等);三是加工性灵活,COC可热成型、易粘接,可适用于从微量滴定板到5G 设备天线等多个高精尖领域。

COC材料产业链

来源:《中国化工信息》杂志

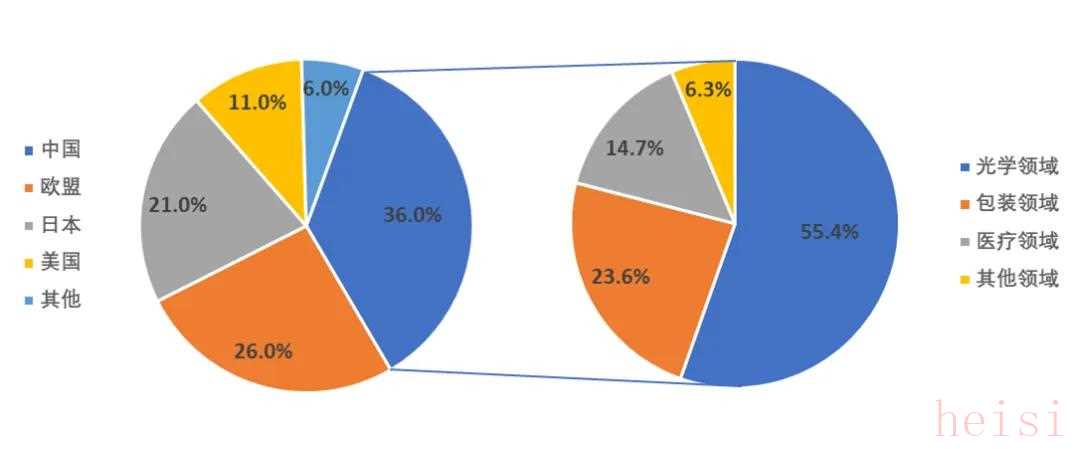

但这样的“化工黄金材料”,曾长期被日本企业牢牢掌控。当前,在全球COC的市场中,日本企业仍占据主导地位,主要玩家包括瑞翁(产能47600吨,2028上半年新工厂竣工后,预计总产能将增至约54000吨/年)、宝理塑料(产能35000吨/年,还有2026年4月德国萨克森 - 安哈尔特州第2工厂将投产)、三井化学(产能6400吨/年)、JSR(合成橡胶产能5000吨/年),这四家日企几乎包揽全部产能,且在光学、医疗等高端领域形成技术壁垒—— 我国作为全球最大COC 消费国(2024年全球COC产业的消费量约为9万吨,我国占比 36% ),此前近 90% 的需求依赖进口,光学领域 55.4% 的用量更是严重受制于外。

2024年全球COC消费地域分布与我国消费结构占比

来源:《中国化工信息》杂志

国内突破背后:曾被三大瓶颈制约

近年来,随着政策扶持、研发和投资的力度加大,国内已经有阿科力、拓烯科技、辽宁鲁华泓锦、金发科技、万华化学、盖丰新材料、盛虹石化、国家能源集团等多家公司,从单体、聚合小试、工业化建设等方面取得了一系列重要进展。

●阿科力:6月30日,阿科力年产2万吨脂肪胺扩建项目与年产1万吨高透光材料新建项目(二期,年产5000吨高透光材料)正式进入生产阶段,且已成功产出合格产品;8月29日,阿科力与无锡大诚高新材料科技有限公司签署《环烯烃聚合物(COC)购销合同》,向其出售一批医药级粒料“环烯烃共聚物(COC)”,交易金额为260万元。

●拓烯科技:6月,拓烯科技衢州三期基地成功摘地,拓烯科技一期3000吨特种环烯烃共聚物(SOOC®拓美特®)于2023年11月30日成功投产,目前已经实现满产满销,成功应用于超20家头部企业产品。二期年产7000吨COC项目顺利实现中交,其COC总产能达到1万吨/年,配套共聚环烯烃单体6000吨/年。

●鲁华泓锦:2024 年1月底,辽宁鲁华泓锦COC 装置一次性投产成功。一期项目已实现年产聚异戊二烯胶乳2000吨、水性树脂乳液500吨、COC 500吨、降冰片烯(NBE)1000吨等,截至2025年1—2月份,已实现生产聚异戊二烯橡胶胶乳40.55吨、COC48吨,产值达601.65万元。据悉,二期项目规划建设万吨级聚异戊二烯胶乳装置和COC装置,产能将进一步提升。

●此外,还有万华化学已发布COP/COC WANCOP™品牌产品;金发科技80吨/年COC中试装置已于2023年9月顺利投产;国家能源集团化工公司乙烯-双环戊二烯制COC技术开发采购计划今年7月进行了公示;盖丰新材料创业板IPO募资13797.30万元,拟建设500吨降冰片烯、500吨环烯烃聚合物项目;盛虹石化全资子公司800吨/年多环烯烃开发技术中试项目企业投资项目备案获批。

近年国内企业逐渐取得的一系列进展,使我国跨越了长期制约 COC 产业发展的三大难关:一是技术垄断难破,环烯烃单体制备、茂金属催化剂筛选是COC 生产的 “两大核心”,前者仅日企掌握成熟工艺,后者被称为 “催化剂产业的皇冠”,完整技术体系(主催化剂 + 助催化剂 + 载体)长期被封锁;二是成本居高不下,上游石油原料(乙烯、丙烯)受国际油价波动影响大,关键原料降冰片烯又被日企垄断,再加上生产工艺复杂、设备投入巨高,国内企业此前很难形成规模效应;三是产业链协同弱:上游原料、中游生产、下游应用各环节信息不通、合作松散,比如下游医疗企业需要的特种COC,国内中游企业难以快速响应,只能依赖进口。

从 “跟跑”到“并跑”:全球 COC 产业要变天?

但国内技术突破只是开始,要真正改写全球格局,还需沿着“政策 + 技术 + 产业链” 的路径持续发力 —— 这也是全球 COC 产业发展的共同方向:

首先,政策要 “精准托底”:参考日本将COC 纳入《产业发展战略》重点领域、美国用国家科学基金会资助科研的做法,国内可加大基础研究专项资金投入,针对 COC 企业出台研发设备减税、融资贴息等政策,降低创新成本;

其次,技术要 “产学研联动”:企业可联合高校、科研院所共建实验室,重点攻关降冰片烯低成本合成、茂金属催化剂性能优化等难题,同时合理引进国际先进技术,消化吸收后形成自主成果;

再次,产业链要 “抱团发展”:推动龙头企业打通“原料 -生产-应用” 环节 —— 比如上游原料企业稳定供应降冰片烯,中游企业根据下游需求定制产品,下游光学、医疗企业提前反馈技术需求,形成 “协同创新” 生态;

此外,市场要“多元拓展”:除了传统的手机、医疗领域,可重点探索 COC 在新能源汽车(车载显示)、5G 通信(天线罩)等新场景的应用,同时通过提升产品质量和售后服务,打造国产 COC 品牌。

最后,COC 产业还要兼顾 “绿色发展”—— 比如研发环保型催化剂减少三废排放,建立材料回收体系,甚至探索可降解 COC,这既是全球产业趋势,也是国内企业实现 “弯道超车” 的新机会。

预计到2025 年底,全球COC 消费量将增长至11.85 万吨,同比增长24%。这款“黄金材料”的竞争,早已不是单一企业的较量,而是产业链、创新力、绿色化的综合比拼。对国内化工企业而言,打破垄断只是第一步,接下来如何在全球市场站稳脚跟,值得整个行业持续探索。

免责声明:所载内容来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

声明: 本文图片来源于版权方,任何网站、报刊、电视台、公司、组织、个人未经版权方许可,不得部分或全部使用。