是的,您说得对。波司登(Bosideng)近年来确实一直在"加大对女装业务的投入和比重"。

这可以从以下几个方面看出:

1. "战略重点转移":波司登意识到男士羽绒服虽然成功,但市场增长空间有限,而女装市场,特别是功能性、时尚化的羽绒服,潜力巨大。因此,公司战略重心逐渐向女装倾斜。

2. "产品研发投入":波司登加大了对女装羽绒服的研发投入,推出更多款式、颜色和功能(如保暖、轻量、防风、时尚设计等),力求在女性市场建立更强的产品力。

3. "营销资源倾斜":品牌在营销和广告上投入更多资源推广女装系列,通过明星代言、社交媒体推广、时尚活动合作等方式,提升波司登女装的品牌形象和知名度,吸引年轻女性消费者。

4. "组织架构调整":公司内部可能也进行了相应的组织架构调整,以加强对女装业务的关注和管理。

5. "业绩贡献":女装业务对波司登整体业绩增长的贡献度越来越大,成为推动公司发展的重要引擎。

总而言之,将女装业务作为新的增长点和战略重心,是波司登寻求突破和持续发展的关键举措。

相关内容:

在中国老牌羽绒生产商波司登国际控股有限公司(下称“波司登”,03998.HK)的品类天枰上,女装业务砝码正在加重。

在6月27日的财报会议上,波司登执行董事麦润权宣布女装市场将成为公司未来发展重点,而他本人已于本月26日起调任集团女装事业部总经理。在麦润权的规划中,未来女装业务收入将占据波司登集团总收入的20%-25%左右,成为第二大利润中心。

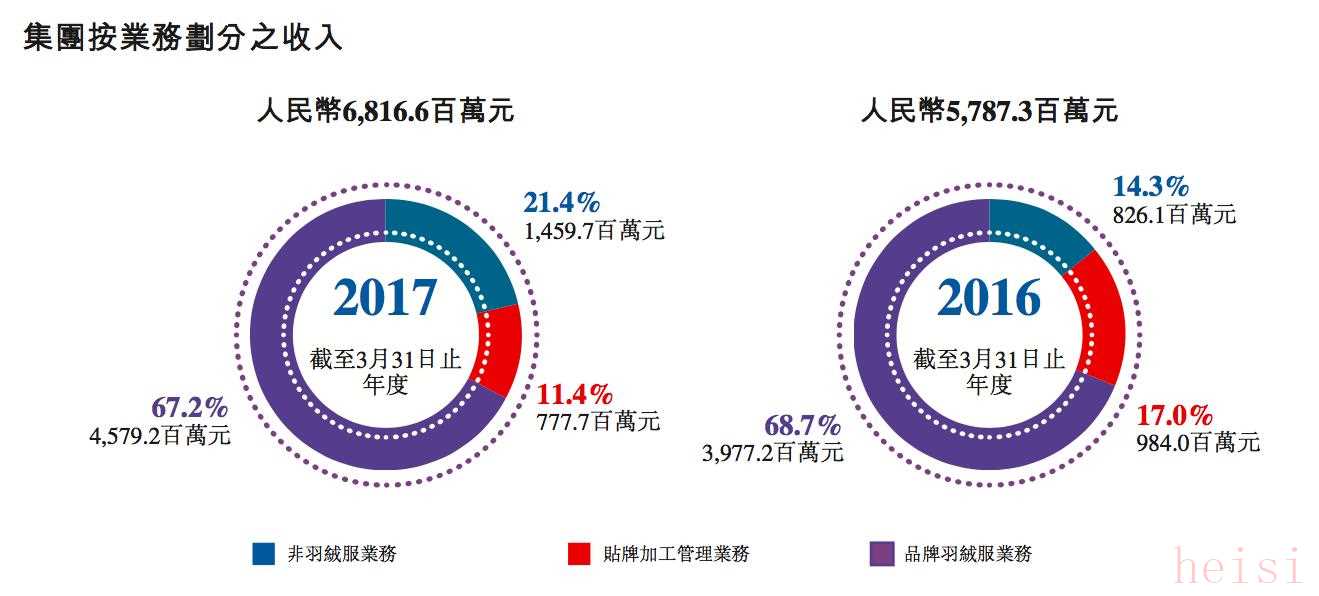

从公司财报看,波司登2016财年(截至2017年3月31日的12个月内)销售额上涨17.8%,达到68.17亿元人民币。其中,羽绒服业务销售额为45.79亿元,同比增长15.1%,占整体销售额的67.2%;非羽绒服业务销售额为14.59亿元,同比涨幅达76.7%,占集团总销售额的21.4%。男装、女装、居家生活服装等组成了公司的非羽绒服板块。波司登男装是非羽绒服品牌中销量最好的品牌,报告期内销售额为3.30亿元,占非羽绒服品牌22.5%的销售份额;其余依次为女装品牌杰西、邦宝、男装品牌摩高(已于今年2月售出)、家居品牌波司登家居等,销售额分别为3.26亿元、2.99亿元、2.48亿元及1.86亿元。

这意味着,在非羽绒服品牌中,杰西女装与邦宝女装的销售业绩(共计6.22亿元)已经超过两大男装品牌(共计5.78亿元)。

波司登也在财报中提出,虽然羽绒服业务回暖,但该业务依然面临激烈的竞争和市场压力。而集团对国内女装行业的前景感到乐观,拥有多品牌的女装平台让波司登在渠道、采购等方面享有优势,未来将整合女装资源提高协同效应,并适度为女装拓展优质渠道。

事实上,自2008年全球金融危机造成中国羽绒服产量大幅下滑13.63%后,波司登就开始降低市场风险、启动多元化策略,投资女装市场。2009年,波司登买下了美国街头潮牌洛卡薇尔(Rocawear)的经营权;两年后,又收购了国内女装品牌杰西。2016年起,波司登加快了女装市场布局,通过资本方式接连拿下深圳邦宝时尚服饰公司70%股份、女装品牌柯利亚诺及柯罗芭母公司欣悦发展有限公司及优诺(天津)服装有限公司所有股权。

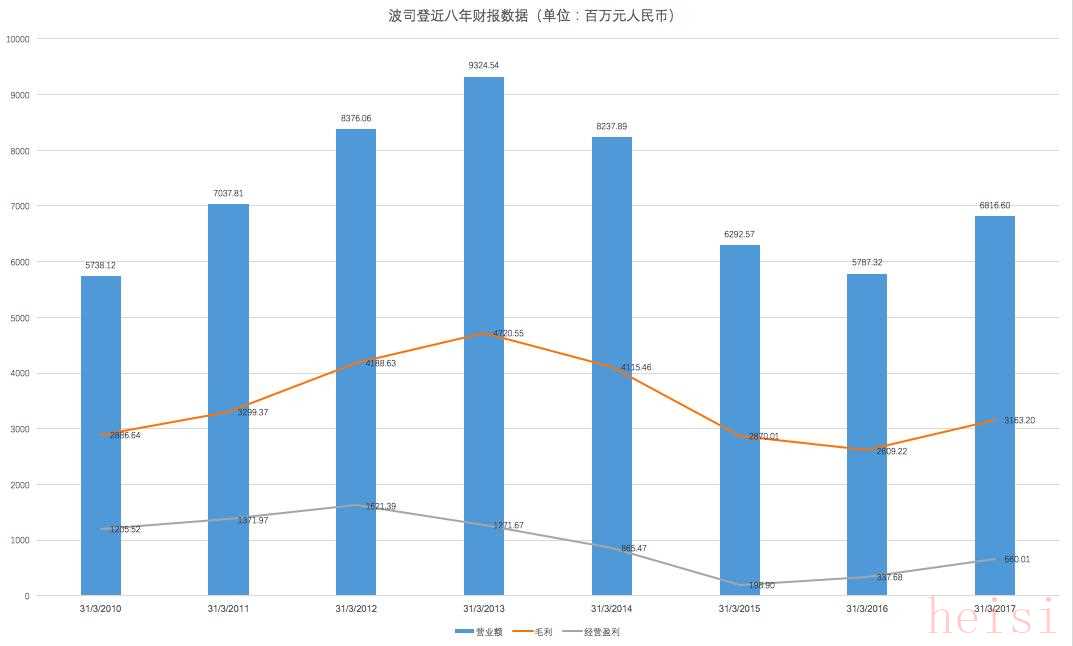

不过,波司登近年来的财报数据并不尽如人意。波司登2012年年报数据显示,报告期内公司实现93.25亿元销售额,创下近八年来最高。自此之后,波司登销售额一路下跌至57.87亿元,直到2016年财年有所回升至68.17亿元。波司登的羽绒服业务也由2014年的60.57亿元销售额下滑至2017财年的45.79亿元。

同时,波司登开始关闭业绩不佳的门店。截止今年3月底,该品牌的零售网点总数较上年同期减少了979家,剩余4292家,直营零售网点和第三方经销商经营的零售网点分别为1374家和2918家。波司登的海外扩张计划也搁浅。2012年,波司登曾花费3千万英镑开设英国旗舰店,但最终于今年2月黯然关闭。

不过,“多条腿走路”并不代表品牌进入了安全区。刚刚过去的财年,杰西品牌的收入下跌了2.8%,门店数量减少了7家,只余196家。而波司登在2011年收购的摩高男装收入更是下跌了15.9%。今年2月,波司登已终止摩高男装业务,以0.41亿人民币的价格抛售了该品牌51.0004%股权。

派尚服饰搭配学院院长康兰馨认为,在中国服装品牌趋于饱和的激烈竞争下,新创服装品牌的难度非常大。波司登推行多品牌战略,而不是借助波司登原有的影响力推出新品牌,成功的可能性非常低。多品牌战略对集团来说是一把双刃剑,运作多个品牌,集团精力、资金都会分散。

但对波司登而言,把业务范围扩展至多品类的居家生活服装领域,从只卖羽绒服的单季经营模式转为四季经营模式总归是件好事。