我们来分析一下欧亚集团(通常指欧亚集团股份有限公司,股票代码601760)在2025年第三季度的这份财务报告。

根据您提供的信息:

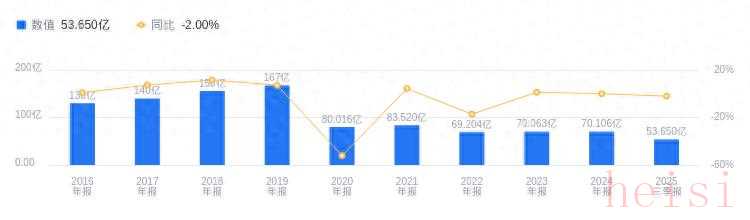

"营收表现:" 53.65亿人民币,高于行业平均水平。

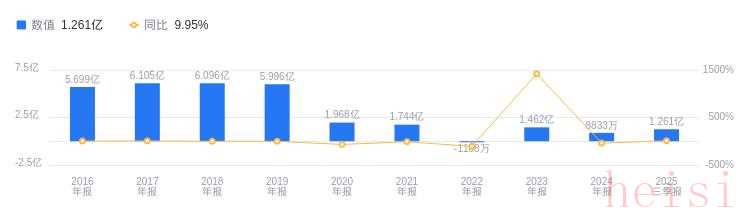

"利润表现:" 净利润1.26亿人民币,低于同类公司(通常指同行业或同规模的上市公司)的平均水平。

"综合解读:"

这份报告揭示了欧亚集团在2025年第三季度的一个关键特征:"“量”胜于“利”"。

1. "营收领先,显示规模优势:"

营收高于行业平均,表明欧亚集团在本季度实现了较强的销售规模或市场份额。这可能得益于其庞大的商业网络(如欧亚商都、超市等)、品牌影响力、或者有效的市场策略。

这通常意味着公司在扩大市场覆盖、提升销售额方面是成功的。

2. "净利润低于同行,提示盈利能力待提升:"

净利润低于同类公司平均水平,说明尽管卖得多(规模大),但赚钱的效率(盈利能力)相对不高。

这背后可能的原因有很多,例如:

"成本压力:" 原材料成本、人力成本、租金成本等可能较高,侵蚀了利润空间。

"同业竞争激烈:" 零售、食品等行业

相关内容:

来源:新浪证券-红岸工作室

欧亚集团成立于1992年8月20日,1993年12月6日在上海证券交易所上市,注册及办公地址均位于吉林省长春市。该公司是中国大型商业企业集团,核心业务涵盖商业、租赁服务、工业生产及销售,以全产业链和规模优势著称。

欧亚集团主营业务为商业、租赁服务、工业生产及销售,所属申万行业为商贸零售 - 一般零售 - 多业态零售,所属概念板块包括旅游酒店、新零售、在线旅游核聚变、超导概念、核电。

经营业绩:营收行业第四,净利润第六

2025年三季度,欧亚集团实现营业收入53.65亿元,在行业15家公司中排名第4,高于行业平均数44.67亿元和中位数43.47亿元,但低于行业第一名百联股份的190.54亿元和第二名重庆百货的116.3亿元。当期净利润为1.26亿元,行业排名第6,低于行业平均数1.75亿元和第一名重庆百货的10.03亿元、第二名大商股份的4.95亿元,不过高于行业中位数8369.18万元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度欧亚集团资产负债率为78.57%,与去年同期持平,高于行业平均的52.55%,这可能意味着公司偿债压力相对较大。从盈利能力看,当期毛利率为35.94%,较去年同期的36.62%略有下降,但仍高于行业平均的31.16%,显示出公司一定的盈利优势。

董事长曹和平薪酬200万元,与去年持平

欧亚集团控股股东为长春市汽车城商业有限公司,实际控制人为长春市人民政府国有资产监督管理委员会。董事长曹和平,拥有硕士学位,具备正高级经济师职称和高级职业经理人资格。他履历丰富,曾任长春市百货公司组织部副部长等职,现任公司董事长、党委书记,身兼多项社会职务并获百余项荣誉称号。其2024年和2023年薪酬均为200万元。

A股股东户数较上期减少8.41%

截至2025年9月30日,欧亚集团A股股东户数为2.46万,较上期减少8.41%;户均持有流通A股数量为6303.54,较上期增加9.18%。此外,截止2025年9月30日,十大流通股东中,中信保诚多策略混合(LOF)A(165531)、金元顺安元启灵活配置混合(004685)退出十大流通股东之列。

光大证券指出,公司2025年一季度营收同比增长0.38%,归母净利润同比下降74.64%。2024年实现营业收入70.11亿元,同比增长0.06%,归母净利润为 - 0.28亿元。业务亮点如下:1. 分业态看,2025年一季度购物中心(百货店)业态收入同比增速为10.06%,大型综合卖场业态收入同比增速为4.01%。2. 公司在各主要业态积极调改,尝试新模式,如欧亚商都系列2024年调整品牌,欧亚卖场系列调改升级,欧亚连锁系列新引进和升级调整品牌。该机构下调对公司2025/2026年归母净利润的预测41%/31%至0.14/0.18亿元,新增对2027年规模净利润预测0.22亿元,维持“买入”评级。风险提示为区域经济增长不达预期,主力店欧亚卖场经营情况不达预期。

图:欧亚集团营收及增速

图:欧亚集团净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。