这句话“宝洁打不赢的地方,中国品牌赢了”在很大程度上反映了近年来中国消费品市场的深刻变化。这背后有多重原因:

1. "本土洞察与理解:" 中国品牌通常对本土消费者的需求、偏好、文化和购买习惯有更深刻的理解。它们能更快地捕捉到新兴趋势,并推出更符合本土市场口味的产品。

2. "灵活性与速度:" 相较于一些国际巨头层级较多、决策流程较长的特点,中国品牌通常组织架构更扁平,决策链条更短,能够更快地响应市场变化,进行产品迭代和营销活动。

3. "渠道渗透与掌控:" 中国品牌,尤其是新锐品牌,在新兴渠道(如社交媒体、直播电商、社区团购等)上投入巨大,建立了强大的私域流量和用户连接。同时,它们在传统线下渠道也往往更具灵活性。宝洁等国际品牌虽然渠道广泛,但在这些新兴渠道的投入和效率上可能面临挑战。

4. "产品创新与差异化:" 中国品牌在产品创新上非常活跃,尤其是在满足细分需求、提供个性化选择方面表现突出。它们常常能以更灵活的方式进入市场,提供差异化的价值主张。

5. "数字化能力:" 中国品牌普遍拥有强大的数字化营销和用户运营能力,能够通过数据分析精准触达目标消费者,实现高效的营销转化。

6. "成本与定价策略:" 在某些品类,

相关内容:

作者丨戚特8月12日,乐舒适向港交所递交招股书,申请香港主板上市。10月16日,中国证监会对乐舒适境外发行上市予以确认,根据相关投行信息,公司将于11月10日登陆港交所。这意味着这家出海非洲的卫生巾品牌,首次以登陆资本市场的方式出现在公众视野。在中国本土快消品企业年化增长鲜有超过双位数的今天,乐舒适过去几年的复合增长率约20%,而其背后的母公司森大集团其复合增长率更是超过30%,体量近200亿。由此,一家扎根在非洲大陆近20年的隐形巨鳄企业进入到公众视野。

图片来源:百度网站

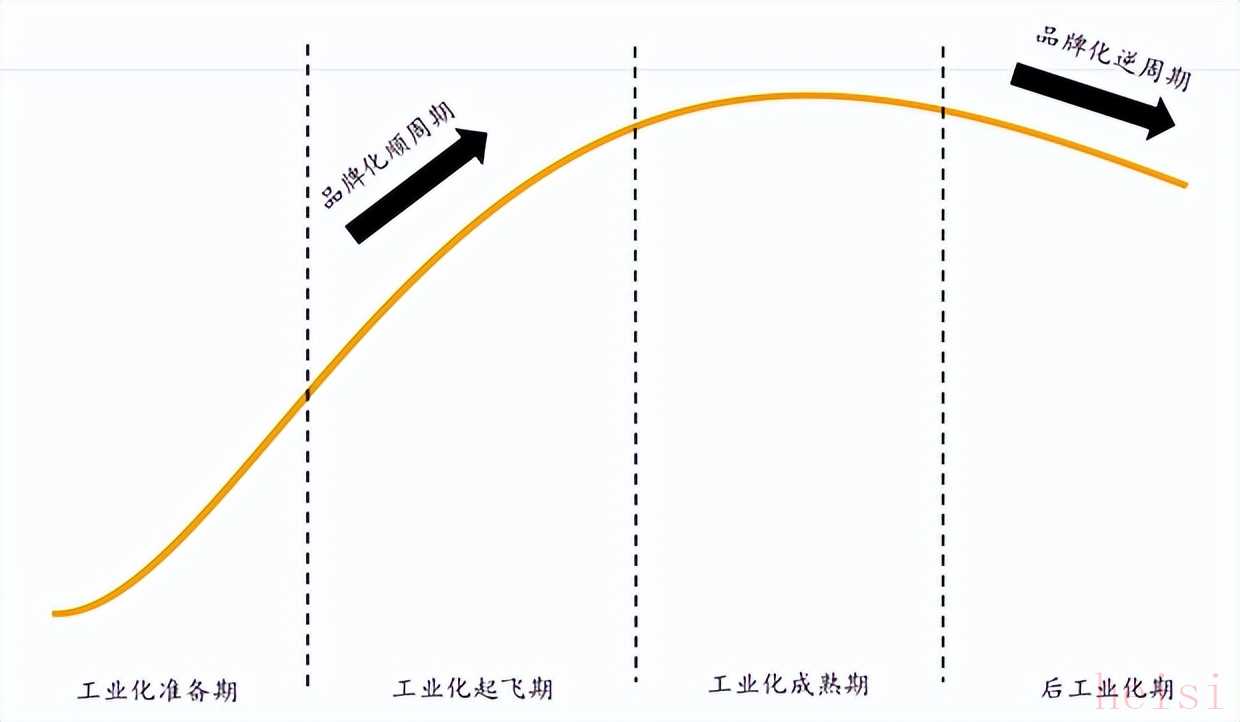

这篇文章我们将对森大集团及乐舒适品牌进行全面的拆解,思考这家中资企业如何在非洲大陆取得成功。非洲快消品市场特点在中国快消品市场同行陷入无尽的内卷的时候,非洲市场为什么一片欣欣向荣?从周期论(人口—城镇化—产业—要素—政策)的视角看,非洲整体仍处在工业化的起飞前准备和起飞早期阶段。整个非洲大陆除北非(摩洛哥、埃及、突尼斯)已进入中期工业化并嵌入全球价值链。撒哈拉以南多数经济体仍在前期和早期工业化,产业仍然以资源、低复杂度制造与服务业为主。 整体上我们可以理解在工业化的起飞前准备和起飞早期阶段的经济体,其本土的快消品市场潜在规模是极大的。为什么呢?1. 人口快速增长工业化起飞前的经济体几乎都处于人口红利初期:生育率仍高、死亡率下降,劳动年龄人口快速膨胀。每新增1%人口都是1%的消费需求刚性扩容,快消品作为高频刚需品,可以理解几乎直接按人口同比放量。撒哈拉以南非洲目前人口约12亿,预计到2040年会增长到近17亿,比中国1978–2008年那波城镇化人口释放期还大。2. 边际消费倾向的斜率更高在工业化起飞前阶段的经济居民人均收入在2000–5000美元区间时,是消费结构变化最剧烈的阶段。消费者每多一块钱收入,超过一半流向快消品(食品、饮料、日化),而非储蓄或耐用品。因此快消品行业的增长在这一阶段的弹性最高、边际放大系数最大。在这个阶段,消费者会经历从散装到包装再到品牌的结构升级。当居民收入略有提升后,消费者首要消费决策变化不是换车,是买袋装盐而不是散盐,用品牌肥皂而不是手工皂,买瓶装水而不是打井水。3. 经济体处于品牌化发展的早期也正因如此,工业化早期往往也是品牌化率快速上升期。在制度成熟度不高的市场,消费者倾向通过品牌来判断安全与品质。品牌成为社会信任的替代品,在食品、饮料、日化等品类上尤其明显。比如印度2000–2010年间,包装食品渗透率从20%提升到了60%,市场总值翻3倍以上。这也是我讲的品牌化的顺周期和逆周期。一个工业体发展的早期阶段也是品牌化的顺周期阶段,大量的国民品牌开始涌现,而当经济体进入成熟期甚至是后工业阶段,品牌发展则进入逆周期,国民品牌被自有品牌和小众品牌压缩空间。

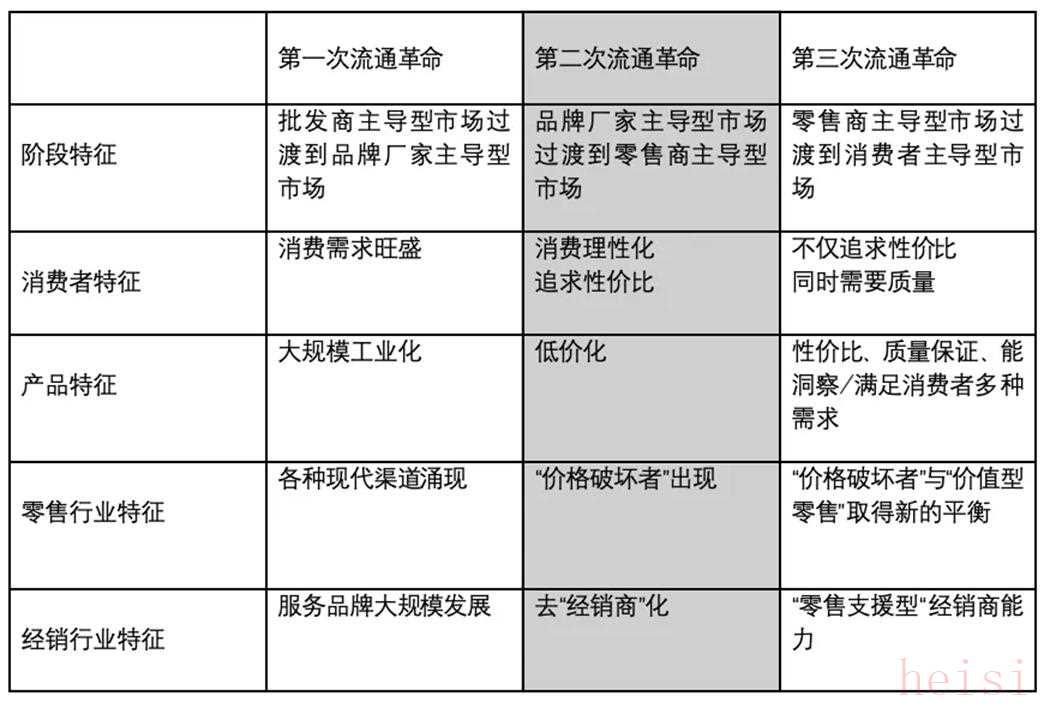

整体上我们可以理解在工业化的起飞前准备和起飞早期阶段的经济体,其本土的快消品市场潜在规模是极大的。为什么呢?1. 人口快速增长工业化起飞前的经济体几乎都处于人口红利初期:生育率仍高、死亡率下降,劳动年龄人口快速膨胀。每新增1%人口都是1%的消费需求刚性扩容,快消品作为高频刚需品,可以理解几乎直接按人口同比放量。撒哈拉以南非洲目前人口约12亿,预计到2040年会增长到近17亿,比中国1978–2008年那波城镇化人口释放期还大。2. 边际消费倾向的斜率更高在工业化起飞前阶段的经济居民人均收入在2000–5000美元区间时,是消费结构变化最剧烈的阶段。消费者每多一块钱收入,超过一半流向快消品(食品、饮料、日化),而非储蓄或耐用品。因此快消品行业的增长在这一阶段的弹性最高、边际放大系数最大。在这个阶段,消费者会经历从散装到包装再到品牌的结构升级。当居民收入略有提升后,消费者首要消费决策变化不是换车,是买袋装盐而不是散盐,用品牌肥皂而不是手工皂,买瓶装水而不是打井水。3. 经济体处于品牌化发展的早期也正因如此,工业化早期往往也是品牌化率快速上升期。在制度成熟度不高的市场,消费者倾向通过品牌来判断安全与品质。品牌成为社会信任的替代品,在食品、饮料、日化等品类上尤其明显。比如印度2000–2010年间,包装食品渗透率从20%提升到了60%,市场总值翻3倍以上。这也是我讲的品牌化的顺周期和逆周期。一个工业体发展的早期阶段也是品牌化的顺周期阶段,大量的国民品牌开始涌现,而当经济体进入成熟期甚至是后工业阶段,品牌发展则进入逆周期,国民品牌被自有品牌和小众品牌压缩空间。 4. 流通系统大规模变革工业化早期最大的变化便是空间集中,城市聚集会带来市场可达性的大幅提升,交通成本下降,品牌商能做规模化分销,批发—零售体系能实现稳定供货。同时现代渠道大量崛起,超市、便利店、电商开始渗透,替代集市与夫妻店。许多消费场景才第一次出现,冰镇饮料、常温乳、洗衣液、即食面等,需求被供给唤醒。也就是说非洲基本上可以类比于80年代初期的中国大陆。同时我们也可以用之前总结的三次流通革命的框架来进行理解。

4. 流通系统大规模变革工业化早期最大的变化便是空间集中,城市聚集会带来市场可达性的大幅提升,交通成本下降,品牌商能做规模化分销,批发—零售体系能实现稳定供货。同时现代渠道大量崛起,超市、便利店、电商开始渗透,替代集市与夫妻店。许多消费场景才第一次出现,冰镇饮料、常温乳、洗衣液、即食面等,需求被供给唤醒。也就是说非洲基本上可以类比于80年代初期的中国大陆。同时我们也可以用之前总结的三次流通革命的框架来进行理解。 非洲正处于第一次流通革命的早期阶段,而中国处于第二次流通革命向第三次流通革命的渐进阶段。当然非洲快消品市场也有其显著的特点。1. 渠道结构非洲快消品市场渠道格局以传统渠道为主,即传统市场和夫妻店(如摩洛哥的“Hanout”、肯尼亚的“Duka”、尼日利亚的“Oja”等)。非洲消费者超过70%的快消品支出也在这些渠道完成。除南非外,现代渠道目前在大部分非洲国家渗透率都非常低。电商渠道在非洲增长迅速但是体量也都非常小。在尼日利亚等国,电商平台Jumia、Konga等在高线城市取得一定成功,为消费者提供了弥补实体零售网点不足的购物途径。不过由于物流基础设施和电子支付限制,电商规模目前相对有限,占整体比例很小。总体而言,传统渠道凭借贴近社区、先赊后付等优势仍是短期内非洲快消品流通的支柱。2. 小包装经济非洲广泛存在所谓小包装经济的说法(有些地区称Kadogo经济或袋装经济),即将日用品以小规格、一次性用量的包装出售。这一现象在低收入消费者中尤为普遍。几乎所有品类的商品都出现了小包装版本,从食用调料、食油、奶粉,到洗衣液、香皂、洗发水,甚至饮用水和酒精饮料,在尼日利亚等市场几乎万物皆可袋装。比如,尼日利亚市场上常见把番茄酱、香料预混料、小吃零食、食用油、糖、洗衣粉、牙膏等分装成小袋零售。就连纸尿裤也常按片拆零销售,以降低一次购买成本。小包装之所以盛行,主要因为非洲消费者的购买力非常有限。将商品按小量出售可以大幅降低单次购买价格,使低收入家庭每天花一点钱即可获得所需用品,而不必一次性购买大包装。3. 品类发展极不均衡非洲快消品市场的品类发展不均衡,一些基础民生快消品(如婴儿纸尿裤、女性卫生巾、洗衣用品等)目前渗透率不高但增长潜力巨大,另一些品类(如洗衣皂、食用油、碳酸饮料等)已较为普及。

非洲正处于第一次流通革命的早期阶段,而中国处于第二次流通革命向第三次流通革命的渐进阶段。当然非洲快消品市场也有其显著的特点。1. 渠道结构非洲快消品市场渠道格局以传统渠道为主,即传统市场和夫妻店(如摩洛哥的“Hanout”、肯尼亚的“Duka”、尼日利亚的“Oja”等)。非洲消费者超过70%的快消品支出也在这些渠道完成。除南非外,现代渠道目前在大部分非洲国家渗透率都非常低。电商渠道在非洲增长迅速但是体量也都非常小。在尼日利亚等国,电商平台Jumia、Konga等在高线城市取得一定成功,为消费者提供了弥补实体零售网点不足的购物途径。不过由于物流基础设施和电子支付限制,电商规模目前相对有限,占整体比例很小。总体而言,传统渠道凭借贴近社区、先赊后付等优势仍是短期内非洲快消品流通的支柱。2. 小包装经济非洲广泛存在所谓小包装经济的说法(有些地区称Kadogo经济或袋装经济),即将日用品以小规格、一次性用量的包装出售。这一现象在低收入消费者中尤为普遍。几乎所有品类的商品都出现了小包装版本,从食用调料、食油、奶粉,到洗衣液、香皂、洗发水,甚至饮用水和酒精饮料,在尼日利亚等市场几乎万物皆可袋装。比如,尼日利亚市场上常见把番茄酱、香料预混料、小吃零食、食用油、糖、洗衣粉、牙膏等分装成小袋零售。就连纸尿裤也常按片拆零销售,以降低一次购买成本。小包装之所以盛行,主要因为非洲消费者的购买力非常有限。将商品按小量出售可以大幅降低单次购买价格,使低收入家庭每天花一点钱即可获得所需用品,而不必一次性购买大包装。3. 品类发展极不均衡非洲快消品市场的品类发展不均衡,一些基础民生快消品(如婴儿纸尿裤、女性卫生巾、洗衣用品等)目前渗透率不高但增长潜力巨大,另一些品类(如洗衣皂、食用油、碳酸饮料等)已较为普及。

图片来源:小红书

4. 二元化市场结构非洲的快消品市场有多类背景企业竞争。我将其整体总结为“二元化的市场结构”。在高线市场、现代渠道和中高价带,跨国CPG公司更强,其依靠品牌资产、质量稳定、商超、药房、美妆连锁和城市客群。在下沉市场、传统渠道和大众价带,本土与非欧美品牌(含中资、土耳其、印度系等)更强,主要靠低成本、本地制造、小包装(sachet)、广域分销与赊销关系弯道超车。当然在部分品类,非欧美品牌在中高价格带已经实现了反超。比如在卫生巾/纸尿裤品类,乐舒适、Molfix 这些品牌就在过去5–10年间压住了帮宝适Pampers、Huggies等跨国大牌的主流价带。森大集团的非洲布局森大集团从1999年开始进行非洲贸易业务,直到今天已经形成了“贸易+制造+品牌”的一体化布局。从整个发展历程来看,可分拆为四个阶段。1. 第一阶段(2000–2005)年:基于广东展开贸易生意,主打建材、卫浴、五金灯具等出口至非洲。2. 第二阶段(2005–2012)年:在建材品类构建本土化渠道,森大集团发现非洲建材进口市场严重依赖印巴裔中间商,中国产品虽便宜但品牌弱、渠道浅。2004年起陆续在加纳、尼日利亚、科特迪瓦、肯尼亚等设立本地子公司和仓库,并推出自有品牌(如 Twyford 陶瓷、LEO 灯具等),建立终端分销网络及“森大国际商城”等线下门店体系,以自营或扶持经销的方式打通销售终端。3. 第三阶段(2013–2019)年:进行品类拓展,并采用工贸一体化战略。非洲市场需求开始爆发,但进口成本高、通关慢、政策不确定,同时非洲当地政府更加欢迎在地投资。森大集团开始从贸易商转向本土制造商。在加纳、肯尼亚、坦桑尼亚、乌干达等地建设建材工厂、照明工厂、快消品工厂,同时发展乐舒适( Softcare )等快消品牌,进入卫生巾、纸尿裤赛道,形成“前端品牌+中段渠道+后端生产”的体系。4. 第四阶段(2020年至今):拓展至中南美洲(如秘鲁、萨尔瓦多)、中亚市场(哈萨克斯坦),复制非洲打法。同时整合建材、快消、五金百货多个BU,并推进资本化。也就是说森大集团走完了一个完整的从贸易到制造到品牌的周期。今天森大集团已经形成了家装建材、快消品和五金百货的业务系统,而快消品业务则主要以旗下乐舒适 (Softcare)品牌展开。乐舒适的非洲打法乐舒适在非洲市场取得成功,是由一系列关键要素组成的。而这些关键要素都与我们前述的非洲市场特点息息相关。首先从渠道上来看,面对非洲这样幅员辽阔、现代零售体系不发达的市场,掌控线下渠道就是胜负手。在渠道建设方面,森大集团坚决采取了农村包围城市策略。森大集团没有依赖当地大代理商,而是自己掌控末端网络。森大集团在早期进入非洲时就发现,当地批发体系长期被印度裔等大商垄断,小型二级经销商和偏远地区零售终端常被忽视。森大集团选择绕开一级代理,采取农村包围城市的渠道下沉策略:直接深入社区乡镇,发展培养二级分销商,将货品铺至最偏远的村镇小店。为打破初期合作信任壁垒,森大集团推出一系列笨办法:例如运输破损包赔(打破当地货损由经销商自担的行规);派员手把手帮助分销商装修店面、张贴广告,提高终端形象;甚至为活跃的终端店主和泥瓦匠设置积分奖励计划,激励销售。这些做法增加成本,却极大稳固了渠道黏性和忠诚度,建立出一张深入毛细血管的线下销售网络。这也是乐舒适作为一个后来者可以在非洲大陆反超宝洁和金佰利的原因。在渠道方面,跨国巨头往往依赖已有的大分销商体系,覆盖不到农村末梢。渠道下沉的广度,是传统巨头一时难以复制的。另外一个乐舒适能取得成功的关键要素,便是依托其母公司构建强大的本地生产能力。

图片来源:投资界

乐舒适采取的低价战略,其每片卫生巾成本可以做到8美分,低于宝洁及金佰利20–30%以上,就在于公司在关键的战略节点,利用本国政策优势,大胆地选择了投资本土进行产能建设。跨国品牌多数依赖的还是进口或区域中心生产,比如宝洁就在摩洛哥、埃及设厂,再向撒哈拉以南出口。运费、关税、仓储、通关延迟使产品落地价高出本地品牌30–50%,其结果就是卫生巾单片成本可比进口货低20–30%,运输周期也缩短6–8周。在产品和营销战略上,乐舒适结合了非洲本土市场的特点。产品策略上结合了非洲市场特点以小博大,小包装、小门店、低价撬动市场。 之前讲过非洲消费者普遍收入较低且分布分散,森大集团采取务实的打法满足这一市场特点,即通过小单位、低门槛的方式拓展销量。一方面,在产品形态上推出小包装、拆零售卖模式,例如将卫生巾按片拆包装销售,降低消费者单次购买门槛;纸尿裤产品线也提供少片装,让低收入家庭买得起。这种策略扩大了潜在用户群,解决了教育月经贫困的社会问题。传播渠道上,乐舒适的策略更加注重线下场景的消费者教育和口碑扩散逐步渗透。由于非洲人口分散、社交媒体渗透率相对有限,乐舒适并未一味砸重金投放昂贵的电视广告,而是选择地面推广。比如,在母婴市场领域,乐舒适进入产科医院和社区诊所开展推广活动,向新生儿家庭免费赠送试用装纸尿裤,在医院产房放置乐舒适产品供产妇试用,借此第一时间接触目标消费者、培养使用习惯。这一策略类似于宝洁等公司在全球执行的医院赠样计划,但乐舒适覆盖到了更基层的医疗点和产妇群体,从而效果显著。在乌干达、赞比亚等地,乐舒适定期走进公立医院的产科病房,捐赠纸尿裤和湿巾给新手妈妈,针对女性卫生巾市场,乐舒适则将营销触角延伸至校园和社区妇女组织,通过本地公益活动提升品牌认知,进行市场教育。中资快消品企业出海非洲启示森大及其乐舒适在非洲的成功经验实际上是可以形成模板的,对于其他想要进入非洲市场的中资快消品企业有重大借鉴意义。可以看到,在一个由宝洁和金佰利等国际CPG公司已经具有领跑优势的市场,乐舒适能够后来居上,核心在于:1. 优先控制渠道触达,在乡镇夫妻店和集市构建毛细血管的渠道网络。在现代渠道,维护品牌价格带与货架形象;2. 其次控制成本解构,自建仓配网络和本地工厂,把价格、供货频率和经销商利润率都控制在自己手中。先用外贸+渠道进行市场测试,销量达到体量规模后转向共线加工或自建厂甚至并购;3. 产品本地化,坚决执行小包装战略;4. 品牌预算重心下沉,做信任传播,在没有大媒体的地方,最有效的传播来自诊所、妈妈群、校园、宗教网络;5. 中非团队结合,由中方高管制定战略,但本地化团队深入市场运营。通过贸易转代工再转本土生产的模型,也被多家中资快消品企业验证成功,包括水饮领域的CWAY和家清、个护领域的隆力奇。可以预判,未来的中资快消出海非洲,将会从个别企业这种散点化的成功逐步过渡到大量企业体系化涌现。当前非洲正从进口贸易主导型市场向品牌本地化消费市场过渡,而中国快消行业则从全面内卷市场向出海寻找结构性红利期过渡,两个趋势在时间线上完美匹配。中国企业的人才、资本、供应链系统化优势将会有极大可能在非洲大陆再造若干个快消品国民品牌。PS:「新经销」在未来也将会伴随这些出海企业一起成长,欢迎对中国快消品品牌出海这一话题有兴趣的朋友可以扫描下方二维码添加本文作者微信(备注公司-职位)即可进入中国快消品品牌出海研讨社群。