我们来分析一下“米斯特比萨被限高”以及“韩系连锁餐饮在中国退潮”这一现象。

“米斯特比萨被限高”指的是2023年3月,米斯特比萨(Misty Pizza)被北京市市场监督管理局处以顶格罚款60万元人民币的事件。处罚原因是米斯特比萨在多个门店存在“偷工减料”,具体表现为实际交付的披萨饼底厚度未达到宣传标准。这起事件被广泛报道后,引发了消费者对其他门店、甚至其他品牌的担忧,导致米斯特比萨门店客流量锐减,声誉严重受损。

"米斯特比萨被限高事件是“韩系连锁餐饮在中国退潮”的一个缩影和催化剂,反映了以下几个关键问题:"

1. "食品安全与品质信任危机:" 这是最核心的问题。无论品牌定位如何,餐饮业的生命线是食品安全和产品品质。米斯特比萨事件暴露了其在追求规模扩张和利润的同时,可能忽视了品控管理,甚至存在欺诈消费者的行为。这严重打击了消费者对韩系乃至所有连锁品牌的信任。在经历疫情后,消费者对食品安全和健康更加敏感,任何负面事件都会被放大。

2. "过度扩张与经营压力:" 许多韩系连锁品牌(如乐天玛特、BHC炸鸡、COCO都可等)在进入中国市场初期,通过快速扩张、高额补贴等方式抢占

相关内容:

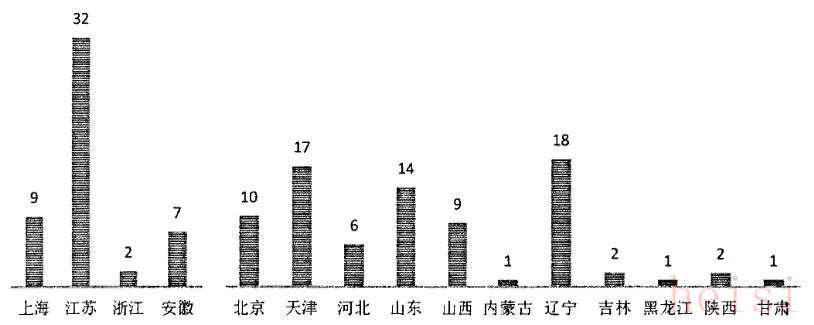

米斯特比萨(Mr.Pizza,比萨先生)是韩国披萨连锁品牌,成立于1990年。根据企查查网,2024年5月至7月期间,该公司因4起未履行劳动仲裁案件被北京市朝阳区人民法院列为失信被执行人,涉案总金额超8.2万元。截至2025年,企业存在4条司法案件记录及4条被执行人高风险信息。总之,公司法定代表人被限制高消费,门店数量大幅减少。顶着“韩流”光环的米斯特披萨,曾经一度在一线城市扩张迅速,而疫情后客流骤减、租金与原料成本上升、品牌老化严重等问题却接踵而至。这背后反映的实则是韩系餐饮在中国市场的落幕。 米斯特比萨的发展之路2009年至2012年,米斯特比萨作为唯一的国外餐饮品牌,在中国领先的第三方消费点评网站大众点评上喜获了“中国人最受的50大餐厅”荣誉称号,受到中国消费者的支持。截至2017年底,在中国有125家韩国连锁餐饮企业品牌,拥有店铺最多的韩国连锁餐饮企业的排行榜中,米斯特比萨为第二名,已经拥有132家店铺。

米斯特比萨的发展之路2009年至2012年,米斯特比萨作为唯一的国外餐饮品牌,在中国领先的第三方消费点评网站大众点评上喜获了“中国人最受的50大餐厅”荣誉称号,受到中国消费者的支持。截至2017年底,在中国有125家韩国连锁餐饮企业品牌,拥有店铺最多的韩国连锁餐饮企业的排行榜中,米斯特比萨为第二名,已经拥有132家店铺。 2017年,米斯特比萨的营销额轻微下滑,但仍然拥有一定数量的粉丝群体。

2017年,米斯特比萨的营销额轻微下滑,但仍然拥有一定数量的粉丝群体。 疫情之后,受到原料上涨、线下堂食受挫、中餐品牌崛起等影响,米斯特比萨逐渐出现营收异常、公司法定代表人被限制高消费、门店数量减少等情况,揭示了韩流餐厅在中国市场的衰退。“韩风”餐饮从爆红到饱和1、韩流带动消费热潮2008–2016年间,随着韩剧、美妆、综艺的传播,韩式料理成为年轻人“轻奢、时尚”的代名词,对当时的年轻人来讲,选择韩餐不只是吃饭,更像是一种跟上潮流的仪式感除了韩式西餐米斯特比萨之外,韩式烧烤韩宫宴、韩式拌饭正一味以及韩式烘焙多乐之日都相继爆火,客流量日继增多。

疫情之后,受到原料上涨、线下堂食受挫、中餐品牌崛起等影响,米斯特比萨逐渐出现营收异常、公司法定代表人被限制高消费、门店数量减少等情况,揭示了韩流餐厅在中国市场的衰退。“韩风”餐饮从爆红到饱和1、韩流带动消费热潮2008–2016年间,随着韩剧、美妆、综艺的传播,韩式料理成为年轻人“轻奢、时尚”的代名词,对当时的年轻人来讲,选择韩餐不只是吃饭,更像是一种跟上潮流的仪式感除了韩式西餐米斯特比萨之外,韩式烧烤韩宫宴、韩式拌饭正一味以及韩式烘焙多乐之日都相继爆火,客流量日继增多。 2、韩餐扩张的背后逻辑与隐患韩餐的快速爆火,主要是依赖“韩系品牌光环+高客单+购物中心场景化”实现。韩系光环为韩餐带来流量,但也埋下了问题——这种热度不是靠口味驱动,而是靠文化氛围拉动。它和奶茶、网红甜品一样,依赖外部流量推动。这样的扩张模式虽然表面看上去轰轰烈烈,但实际上却暗含隐患:一旦文化输出势头减弱,或者消费者对这种滤镜祛魅,消费群体便会立即流失。同时,主打高端场景和明星IP体验的韩餐在产品的创新上严重不足,光环一旦散去,便缺少实质能够留住顾客的东西。韩餐品牌的重重困境1、消费心理转变韩餐曾受益于韩剧、K-pop的文化输出,但随着国产影视、国潮文化的兴起,“韩流”光环褪色,韩式餐饮的“异域风情”吸引力减弱。在这种背景影响之下,相较于花重金体验异国文化,年轻人反而更追求性价比与地方口味。2、韩餐同质化严重,缺乏创新千篇一律的韩餐难以满足消费者日益多元化的需求。走进不同的韩料馆,装修几乎一模一样,深色桌椅、铜色烤盘、红色韩文招牌。菜单也是老三样,烤肉、拌饭、部队锅,几乎看不到差异化的竞争。消费者吃了几次之后,很快就会产生审美疲劳,复购率会显著下滑。

2、韩餐扩张的背后逻辑与隐患韩餐的快速爆火,主要是依赖“韩系品牌光环+高客单+购物中心场景化”实现。韩系光环为韩餐带来流量,但也埋下了问题——这种热度不是靠口味驱动,而是靠文化氛围拉动。它和奶茶、网红甜品一样,依赖外部流量推动。这样的扩张模式虽然表面看上去轰轰烈烈,但实际上却暗含隐患:一旦文化输出势头减弱,或者消费者对这种滤镜祛魅,消费群体便会立即流失。同时,主打高端场景和明星IP体验的韩餐在产品的创新上严重不足,光环一旦散去,便缺少实质能够留住顾客的东西。韩餐品牌的重重困境1、消费心理转变韩餐曾受益于韩剧、K-pop的文化输出,但随着国产影视、国潮文化的兴起,“韩流”光环褪色,韩式餐饮的“异域风情”吸引力减弱。在这种背景影响之下,相较于花重金体验异国文化,年轻人反而更追求性价比与地方口味。2、韩餐同质化严重,缺乏创新千篇一律的韩餐难以满足消费者日益多元化的需求。走进不同的韩料馆,装修几乎一模一样,深色桌椅、铜色烤盘、红色韩文招牌。菜单也是老三样,烤肉、拌饭、部队锅,几乎看不到差异化的竞争。消费者吃了几次之后,很快就会产生审美疲劳,复购率会显著下滑。 米斯特比萨虽然以韩式西餐爆火,但在菜品选择上相对老旧,没有根据市场变化及时调整菜单;姜虎东白丁烤肉也曾凭借“韩剧同款烤肉场景”走红,但同样脱离一线对市场缺乏直接了解,其菜品和运营模式长期未更新。同时,韩餐也缺乏足够的原创性和文化内涵。无论是韩式烤肉还是泡菜,中国都有着历史和技艺远超韩国的美食。而现代韩餐里的炸鸡、方便面、部队锅,其实都和二战后的美国、日本文化息息相关。换句话说,韩餐更像是一种拼接,而不是独立发展的饮食体系。产品种类本身就不算多,又不能保证跟上市场的变化进行及时更新,韩餐对人们的吸引力当然会日益下滑。3、经营压力升级自疫情发生后,餐饮食材涨价事件就持续发生。曾经平均2-3块钱蔬菜,对比之前基本涨了超过200%,此外,猪肉、鸡肉、鸡蛋等几乎所有餐厅需要的刚需大品类也都在持续涨价。韩餐的芝士、肉类、进口调料等原材料价格自然也是不断上调。

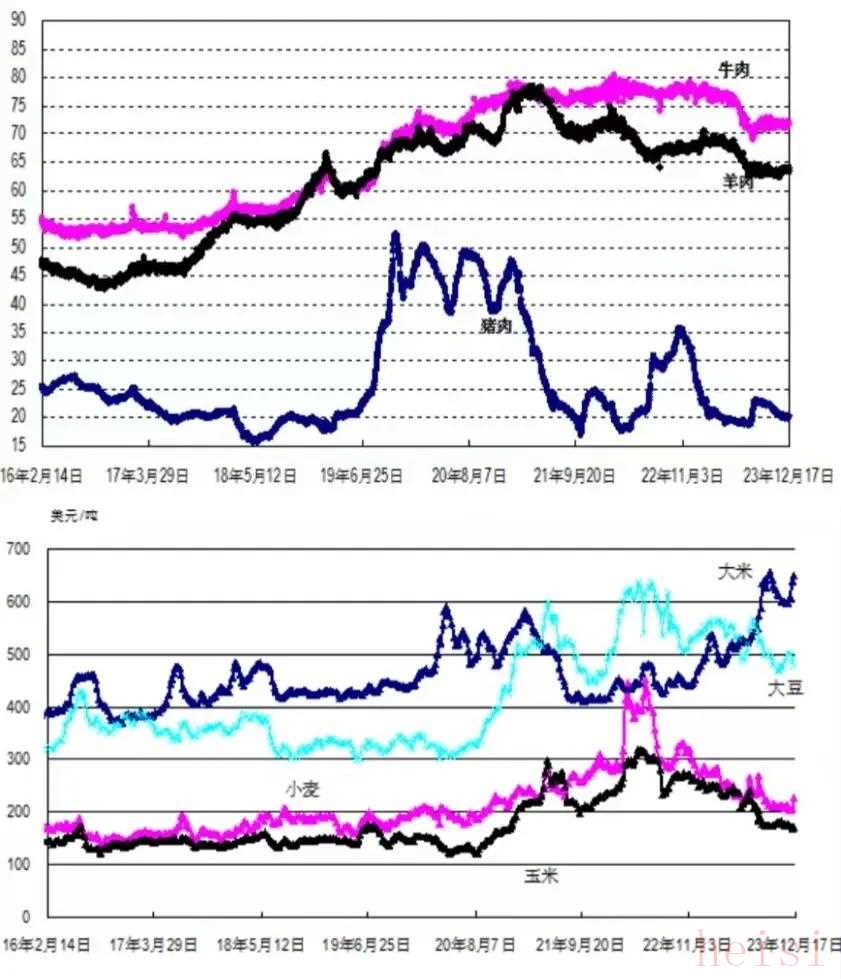

米斯特比萨虽然以韩式西餐爆火,但在菜品选择上相对老旧,没有根据市场变化及时调整菜单;姜虎东白丁烤肉也曾凭借“韩剧同款烤肉场景”走红,但同样脱离一线对市场缺乏直接了解,其菜品和运营模式长期未更新。同时,韩餐也缺乏足够的原创性和文化内涵。无论是韩式烤肉还是泡菜,中国都有着历史和技艺远超韩国的美食。而现代韩餐里的炸鸡、方便面、部队锅,其实都和二战后的美国、日本文化息息相关。换句话说,韩餐更像是一种拼接,而不是独立发展的饮食体系。产品种类本身就不算多,又不能保证跟上市场的变化进行及时更新,韩餐对人们的吸引力当然会日益下滑。3、经营压力升级自疫情发生后,餐饮食材涨价事件就持续发生。曾经平均2-3块钱蔬菜,对比之前基本涨了超过200%,此外,猪肉、鸡肉、鸡蛋等几乎所有餐厅需要的刚需大品类也都在持续涨价。韩餐的芝士、肉类、进口调料等原材料价格自然也是不断上调。 上图为全国主要鲜活农产品批发价格走势图(2016年2月至今)

上图为全国主要鲜活农产品批发价格走势图(2016年2月至今)下图为国际大宗农产品周均价格走势图(2016年2月至今)

此外,由于韩餐的高端定位,其门店通常坐落于购物中心,租金十分昂贵。而对于这些地段的消费者来说,韩餐却非刚需,需求量也并不大。同时,韩餐还面临着人效低、供应链依赖进口等问题。韩餐的特点是酱拌万物,产品线相对简单,制作也高度标准化,竞争的核心主要围绕供应链展开。而韩餐的供应链多依赖外部进口,自身韧性不强劲,易受到国际贸易环境影响。4、品牌管理层思维滞后当下餐饮行业正处于优胜劣汰的关键阶段,需要对模式创新,实现多元化经营。而大量存在于中国市场的韩餐却未能实现数字化经营,没有依照潮流做到外卖化、本地化。韩式料理品牌多乐之日陷入债务危机,正一味大量撤店,炙口屋品牌定位模糊、门店缩减,这些失误都在一定程度上说明了韩餐管理层慢于市场、怠于创新。5、中式品牌的竞争替代反观中国的餐饮市场,却正在经历本土化创新。火锅有番茄锅、鸳鸯锅,烧烤玩起了小串,连麻辣烫都能升级成冒烤鸭,韩餐却在原地不动。同时,中式品牌还有地域文化赋能。多样地域文化孕育出丰富的饮食种类,就只看烤肉,也可以结合地方风味可以形成齐齐哈尔烤肉、湘式辣味烤肉等类型,形成差异化竞争力。这些品牌更懂中国消费者的口味偏好和价格敏感度,对韩国餐饮形成降维打击。韩餐的空位,谁接管了?1、中餐发展壮大的现状2024年,中国内地餐饮市场总规模突破5.5万亿元,其中中式餐饮(剔除火锅品类)贡献了3.6万亿元的份额,占比超六成,是绝对的主力赛道。 更值得关注的是,这一规模仍在快速增长。据弗若斯特沙利文预测,到2028年,中餐市场规模有望达到5.3万亿元,2025至2027年的年均增速将稳定在10%左右。2、中式餐饮的创新型发展长期以来,“标准化难”和是制约中餐行业发展的痛点问题。近年来,行业正在通过技术创新和供应链升级实现破局发展。在菜品标准化方面,头部品牌纷纷精简SKU(菜品数量),将单店菜品控制在50-80道以内。同时,公司还关注供应链升级,中央厨房成为标配。例如小菜园建立1个中央厨房+12个仓库+200辆冷链车队,实现食材日配全冷链。

更值得关注的是,这一规模仍在快速增长。据弗若斯特沙利文预测,到2028年,中餐市场规模有望达到5.3万亿元,2025至2027年的年均增速将稳定在10%左右。2、中式餐饮的创新型发展长期以来,“标准化难”和是制约中餐行业发展的痛点问题。近年来,行业正在通过技术创新和供应链升级实现破局发展。在菜品标准化方面,头部品牌纷纷精简SKU(菜品数量),将单店菜品控制在50-80道以内。同时,公司还关注供应链升级,中央厨房成为标配。例如小菜园建立1个中央厨房+12个仓库+200辆冷链车队,实现食材日配全冷链。 相较于韩餐拘泥于固有模式不变,老乡鸡、全聚德、海底捞等中式餐饮品牌,始终密切结合中国市场的动向,进行菜品和经营模式的创新,并坚持探索数字化转型,不断提升竞争力。3、地方风味崛起中国有着丰富的地方传统美食类型,同一种美食根据地域不同也有不同的做法,当下中国餐饮品牌正如地域结合,打出地方特色牌。小菜园、老乡鸡以徽菜而出名、大米先生打着的川渝口号横空出世、广州酒家的粤菜居于该种类连锁品牌第一位……越来越多的品牌向我们证明,中国本土的风味也可以做得很好,也可以赢得消费者的喜爱,这背后展现的更是文化自信的提升。结语米斯特比萨的“限高”,不是某一个品牌的失败,而是一个对韩流、对外来文化有着浓厚滤镜时代的谢幕。餐饮的本质,是要走进日常,能留下来的美食,不是靠明星加持的热闹,而是靠味道、文化和持续创新。中国餐饮品牌的崛起,靠的不是火爆的流量,而是深耕本土味道的决心。相关行业更应该以韩餐的败落为警戒,坚守品牌的初心,做好每一道菜。

相较于韩餐拘泥于固有模式不变,老乡鸡、全聚德、海底捞等中式餐饮品牌,始终密切结合中国市场的动向,进行菜品和经营模式的创新,并坚持探索数字化转型,不断提升竞争力。3、地方风味崛起中国有着丰富的地方传统美食类型,同一种美食根据地域不同也有不同的做法,当下中国餐饮品牌正如地域结合,打出地方特色牌。小菜园、老乡鸡以徽菜而出名、大米先生打着的川渝口号横空出世、广州酒家的粤菜居于该种类连锁品牌第一位……越来越多的品牌向我们证明,中国本土的风味也可以做得很好,也可以赢得消费者的喜爱,这背后展现的更是文化自信的提升。结语米斯特比萨的“限高”,不是某一个品牌的失败,而是一个对韩流、对外来文化有着浓厚滤镜时代的谢幕。餐饮的本质,是要走进日常,能留下来的美食,不是靠明星加持的热闹,而是靠味道、文化和持续创新。中国餐饮品牌的崛起,靠的不是火爆的流量,而是深耕本土味道的决心。相关行业更应该以韩餐的败落为警戒,坚守品牌的初心,做好每一道菜。内容来源于 洞见商机公众号