标题:“iRobot坠落,中国“扫地机器人”崛起”

随着科技的飞速发展,扫地机器人作为智能家居的重要组成部分,逐渐走进千家万户。近年来,iRobot作为扫地机器人的领军企业,其产品在全球市场上享有盛誉。然而,在竞争日益激烈的市场环境下,iRobot逐渐遭遇滑铁卢,而中国的扫地机器人企业则异军突起,实现了崛起。

一、iRobot的困境

1. 市场份额下滑:随着中国扫地机器人企业的崛起,iRobot在全球市场的份额逐渐下滑。中国企业在技术研发、产品创新和成本控制等方面表现出色,使得iRobot在竞争中处于不利地位。

2. 产品创新不足:iRobot虽然起步较早,但在产品创新方面有所欠缺。随着消费者对扫地机器人功能需求的不断提高,iRobot的产品更新换代速度逐渐跟不上市场需求,导致其在市场上的竞争力下降。

3. 价格策略失误:iRobot的产品价格相对较高,使得其在市场上难以与其他价格更具竞争力的中国品牌抗衡。在消费者对价格敏感度较高的市场环境下,iRobot的定价策略对其市场份额产生了负面影响。

二、中国“扫地机器人”的崛起

1. 技术研发投入:中国扫地机器人企业注重技术研发,不断投入大量资金进行技术创新。这使得中国企业在导航技术、避障技术、清洁技术等方面取得了显著成果,为扫地机器人的智能化发展奠定了基础。

2. 产品创新丰富:中国企业在扫地机器人产品创新方面表现出色,不断推出

相关内容:

曾经,它是扫地机器人市场的代名词,巅峰时期全球市占率超过80%;如今,它深陷债务危机,营收大幅下滑,股价从历史高点暴跌超98%,处于“无人收购”的境地。这就是iRobot——一个行业开创者的落寞背影。

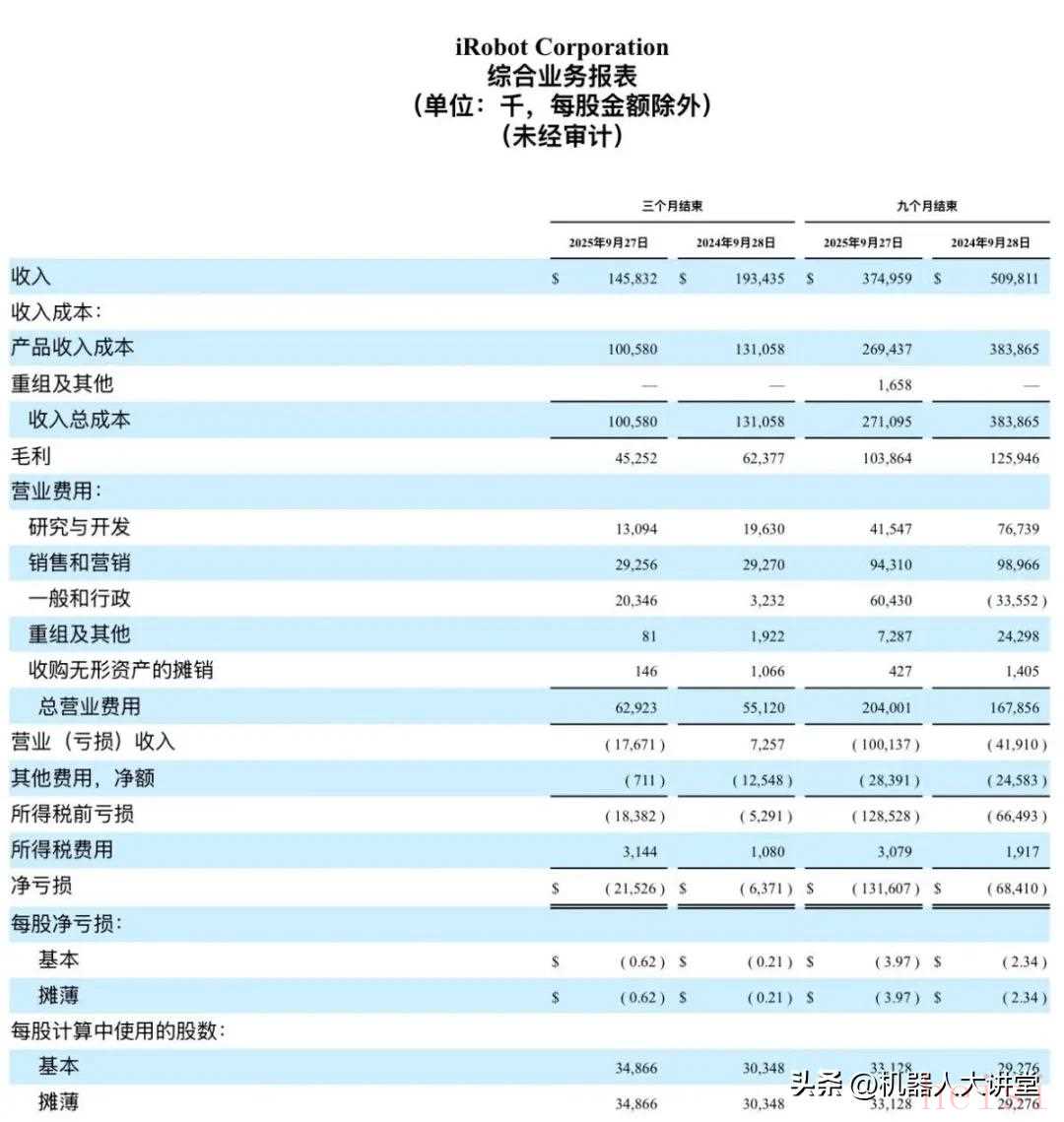

近日,iRobot公布截至2025年9月27日的第三季度财务业绩,数据令人触目惊心。这家曾经的市场霸主,如今正面临生存危机。

▍财务危机全面爆发,现金流濒临枯竭

iRobot第三季度业绩报告描绘了一幅严峻的图景。公司单季度营收仅为1.46亿美元,较2024年同期大跌24.6%。这一下滑并非孤立现象,而是持续恶化的经营状况的集中体现。

细看市场表现,iRobot在其大本营美国市场的收入暴跌33%,欧洲、中东和非洲地区也下滑13%-14%。唯一稍显缓和的是日本市场,在剔除外汇影响后与去年同期持平。这种全球性的收入萎缩,反映出iRobot产品竞争力的全面下滑。

更为致命的是,公司的盈利能力急剧恶化。在毛利率从32.2%微降至31.0%的同时,运营费用却从5510万美元增至6290万美元。这一降一升的直接后果,是公司从去年同期盈利1510万美元转为亏损990万美元。每股净亏损也从0.21美元急剧扩大至0.62美元。

现金流状况更是亮起红灯。截至9月27日,iRobot现金及现金等价物仅剩2480万美元,较6月底锐减1580万美元。公司坦承,目前没有可以提取额外资本的来源,资金链命悬一线。

iRobot首席执行官加里·科恩将这一困境归咎于“持续的市场逆风、生产延误以及不可预见的运输中断”,承认这些问题导致公司“无法充分利用固定成本基础”,加剧了现金消耗。

▍从辉煌到衰败:一个行业先驱的坠落轨迹

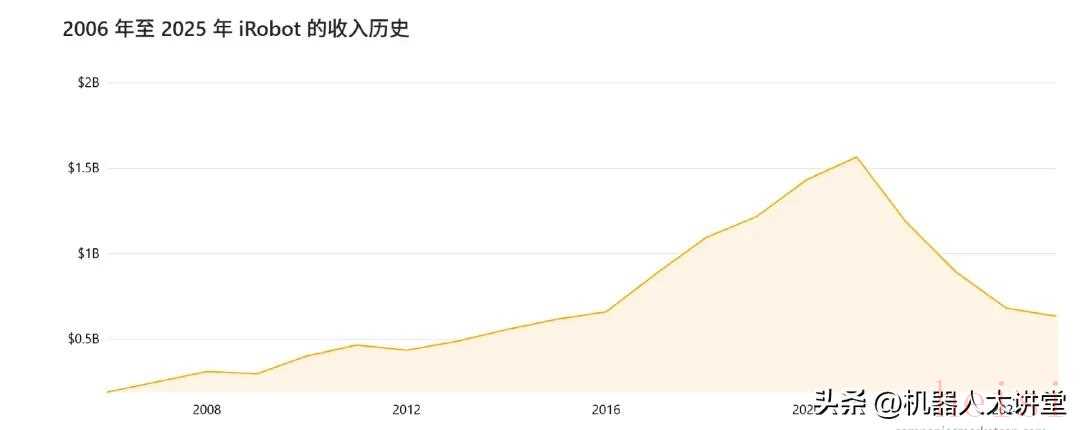

iRobot的故事始于1990年,曾是真真正正的行业开拓者。2002年,它推出首款消费级扫地机器人Roomba,彻底改变了家庭清洁方式。2005年,公司在纳斯达克成功上市,迎来高光时刻。

到2012年,iRobot达到鼎盛时期,全球市场占有率超过80%,年营收快速增长,成为机器人行业无可争议的标杆企业。然而,盛极而衰的转折点,恰恰隐藏在其最引以为傲的技术路线中。

在行业发展的十字路口,iRobot长期且固执地坚守视觉导航技术(vSLAM)和扫拖分离的产品策略。公司创始人及管理层曾坚信,“很难把扫、拖的功能同时兼顾好”,认为分开处理是更专业、更优的解决方案。这一理念在技术尚不成熟的早期或许有其合理性,但它却使iRobot完全错过了市场需求的根本性转变。

就在iRobot纠结于功能整合之时,以石头科技、科沃斯、追觅为代表的中国企业,选择了截然不同的发展路径。它们果断押注“激光雷达(Lidar)+智能算法”的导航方案,并大力研发和推广扫拖一体化产品。激光雷达技术提供了更精准、更快速的地图构建和路径规划,彻底解决了早期扫地机器人“无脑碰撞”的用户痛点。

更关键的是,欧美家装风格正从传统的地毯、软质地板向硬地板转变,这一趋势使得扫拖一体机器人成为市场主流。遗憾的是,iRobot直到2023年才推出第一款扫拖一体机型,已远远落后于市场步伐。

除了技术路线选择失误,iRobot的新品推出频率也明显低于竞争对手。在科技产品领域,推新速度慢直接导致曝光度下降和创新力受质疑。当其他品牌密集发布新品、覆盖多个价格带和细分市场时,iRobot却显得步履蹒跚。

eufy最新推出的Marswalker

市场反响迅速而残酷。据报道,在iRobot的大本营北美市场,该公司仅在500-800美元中端价位保持40%的市占率,而在800美元以上高端市场,石头科技已经占据57%的份额,实现了对行业开创者的全面反超。

iRobot的衰落速度令人震惊。公司在2022年出现2.4亿美元经营亏损,2024年第四季度营收1.72亿美元,同比下降44%。公司股价从历史高点197美元跌至3.14美元,市值缩水超过98%。2024年1月,亚马逊放弃17亿美元收购计划,iRobot随即裁员31%,CEO Colin Angle离职。2025年9月,美国律师事务所正式对该公司提起集体诉讼,指控其在业务前景方面误导投资者。

▍扫地机器人仍处“蓝海”,行业洗牌加速

iRobot当前困境中最具讽刺意味的,莫过于其危机并非发生在行业萎缩的“红海”市场,而是上演于扫地机器人行业高速增长的“蓝海”。这种个体衰落与行业繁荣的鲜明对照,构成了一个令人深思的商业悖论。

与iRobot交出了营收同比下跌24.6%惨淡答卷形成对比的是,美国市场整个扫地机器人行业在2025年8月创下销售额1.31亿美元、同比增长92.3%的亮眼成绩。更为关键的是,市场呈现出明显的消费升级趋势,产品均价从240.06美元攀升至256.77美元,特别是300-400美元价格区间的销售额同比大增389.3%,这些数据本该为拥有品牌积淀的iRobot提供绝佳的发展机遇,现实却是公司在这场行业盛宴中逐渐被边缘化。

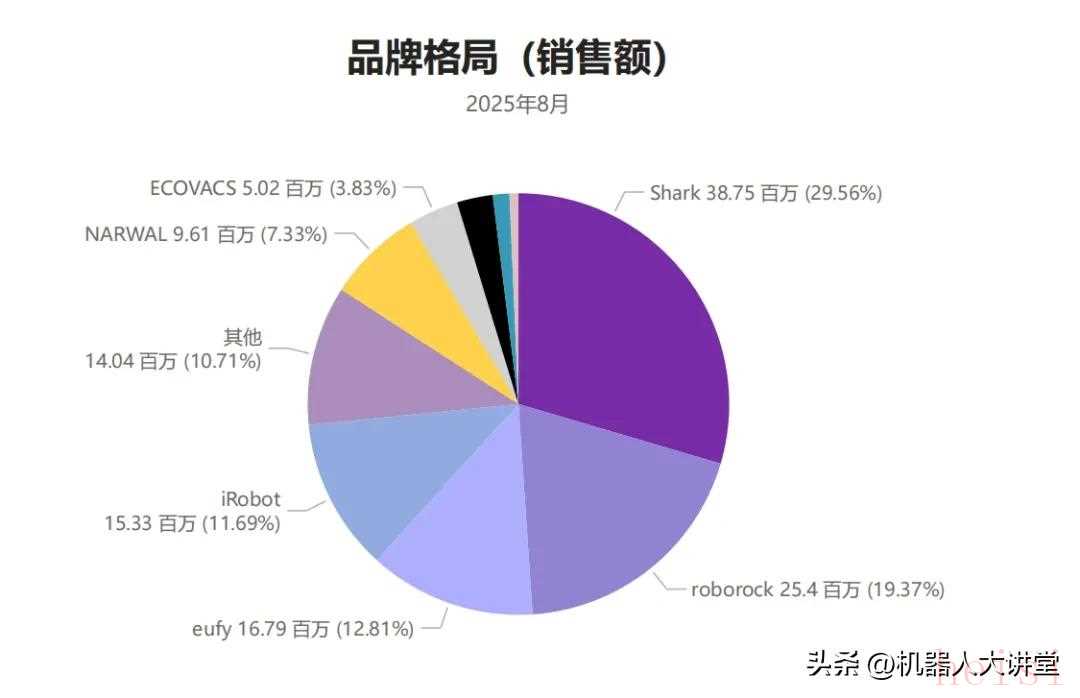

行业蓬勃发展的红利并未消失,只是彻底绕过了iRobot,流向了那些更能把握市场脉搏的竞争对手。曾经占据垄断地位的Shark虽然仍居市场份额第一,但其份额已从40.61%大幅下滑至29.56%,市场格局正经历着剧烈洗牌。

中国品牌的集体爆发成为这场变革中最引人注目的现象:据相关机构数据,2025年8月Roborock(石头科技)销售额实现299.6%的大幅增长,eufy(安克)保持52.0%的稳健增速,NARWAL(云鲸机器人)也成功跻身TOP5品牌阵营。从整体来看,中国(含香港)卖家销售额增速高达292.9%,远远超越美国本土品牌48.9%的增速,这种增长差异清晰地揭示了行业变革的动力来源。

2025年8月亚马逊平台扫地机器人竞争格局

在反映未来趋势的高端市场,热销商品TOP3全部被竞争对手包揽,这些配备自清洁基站、AI导航等先进功能的产品,正是它们瓜分行业增长中最肥美蛋糕的利器。iRobot的悲剧恰在于此:它并非输在市场萎缩,而是败在自身的产品和技术路线无法跟上这次消费升级浪潮,最终从一个行业定义者沦落为市场变革的旁观者。

▍结语

Robot的困境与中国企业的崛起,反映了全球扫地机器人行业乃至更广泛的制造业格局的深刻变化。

从技术跟随到全球领先,中国扫地机器人企业用十余年完成了产业地位的根本转换。这场逆袭的背后,是中国制造业整体实力的提升,包括完善的供应链体系、快速响应的创新能力以及对消费者需求的精准把握。

与此同时,iRobot的案例也提醒我们,即使是最具创新力的技术先驱,若忽视市场变化、固守过时的技术路线,也难免被市场淘汰。只有将技术创新与市场需求完美结合,才能在全球化的市场竞争中立于不败之地。