我们来分析一下这条信息:

1. "微博Q3营收同比下滑5%":

这表明微博本季度的总收入(包括广告、增值服务、电商佣金等)相比去年同期减少了5%。

这通常被视为一个负面信号,可能反映了宏观经济环境、用户增长放缓、广告主预算收紧或平台自身策略调整等多种因素的影响。

2. "来自阿里的广告营销收入翻番":

“翻番”意味着这部分收入相比去年同期增加了100%。

这指明了收入下降的主要原因之一:来自阿里巴巴集团(阿里)的广告收入增长非常迅猛。

这可能源于:

阿里将更多广告预算投向了微博。

微博针对阿里及其生态(如淘宝、天猫、支付宝用户)的广告产品或投放效果得到了提升。

阿里与微博之间的战略合作关系加强,广告合作规模扩大。

"总结与解读":

这条信息揭示了微博季度财务表现的一个矛盾现象:整体营收下滑,但与主要电商巨头阿里相关的广告收入却高速增长。

"积极方面": 与阿里的合作似乎带来了显著的单点收入增长,这为微博带来了一定的支撑。

"挑战与疑问":

为什么整体营收会下滑?是其他广告收入(来自非阿里客户)下降,还是增值服务、电商等板块表现不佳?

相关内容:

得益于阿里广告预算增加,微博公司三季度来自阿里的广告及营销收入同比增加112%至4550万美元。

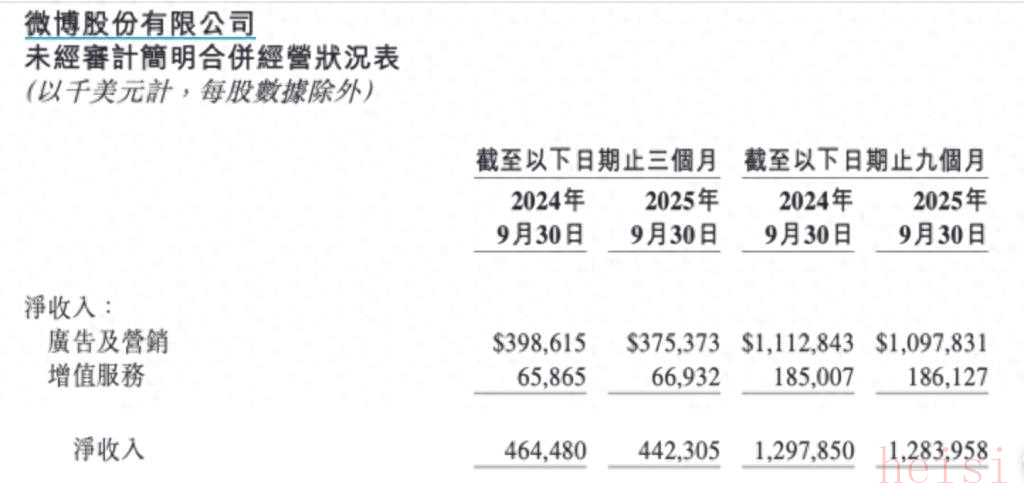

11月18日,微博(Nasdaq:WB,9898.HK)发布2025年第三季度财报。三季度微博总营收4.423亿美元,同比减少5%;非公认会计准则归属于微博股东的净利润为1.1亿美元,同比减少20.47%。

细分业务方面,微博广告及营销收入3.75亿美元,同比减少6%,或依据固定汇率计算同比减少5%,该减少主要由于食品饮料等行业广告收入贡献减少所致,这些行业在去年同期因巴黎奥运会大幅受益;另一方面,该减少被电子商务及汽车行业广告收入的稳健增长部分抵消。

广告及营销收入(不包括来自阿里巴巴的广告收入)为3.3亿美元,同比下降13%。来自阿里巴巴的广告及营销收入为4550万美元,同比增加112%,主要得益于其本地生活业务的广告预算增加,以及其电商业务在第三季度强劲的营销需求。

微博三季度的增值服务收入6690万美元,同比增加2%,或依据固定汇率计算同比增加2%。

用户方面,截至三季度末,微博的月活跃用户达到5.78亿,日活跃用户达到2.57亿。

据悉,2025年,微博公司整体策略仍以提升用户价值为核心,保持微博在热点和文娱内容生态的领先优势,稳定社交产品竞争力,并在此基础上结合大模型能力重点投入推荐、搜索体系的建设,提升用户规模和活跃度。

三季度,智搜MAU突破7000万,DAU和检索量环比提升超过50%,微博搜索总检索量环比提升20%。

据《2025微博第三季度热搜报告》显示,三季度,微博共产生热搜6.05万个,其中社会类29%、文娱类38%、垂直兴趣类33%。

微博首席执行官王高飞表示:“我们对微博智搜取得的进展感到满意,在用户产品方面,我们完成了对主页信息流产品的改造,以推荐流作为产品主界面,进一步提升用户内容消费规模和效率。在人工智能技术应用方面,微博智搜的用户规模及搜索量在第三季度保持强劲增长,进一步满足用户的搜索需求,并推动平台整体搜索量的增长。”

王高飞说,在变现方面,将进一步巩固内容营销优势,提升信息流广告的转化率。在广告技术方面,持续加强人工智能技术在广告投放全流程的应用,进一步提升变现效率。

广告产品方面,微博表示,三季度,AI能力已贯穿从广告素材生产、竞价模型优化到投放效果提升的全流程。截至9月底,效果广告中AI素材消耗占比达到21%。AI赋能升级后的广告效果模型在关键场景表现突出,实验数据显示,APP下载类广告的转化效率提升8%,表单提交类客户的转化效率提升19%,助力广告客户核心投放目标的达成。

微博方面表示,四季度,微博将进一步扩大“品牌+内容”营销在重点行业的渗透,同时持续推进AI在广告创意生成与投放优化中的应用,巩固微博在广告市场的差异化竞争优势。

据大智慧VIP,截至记者发稿,微博美股盘前涨2.51%,报10.2美元/股。

澎湃新闻记者 吴雨欣

(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)