我们来分析一下“太平鸟折翼:毛利率虚高难掩营收塌方,千平大店难换品牌升级”这个标题所揭示的太平鸟(PEACEBIRD)面临的困境。

这个标题点出了太平鸟当前面临的核心矛盾和问题,可以从以下几个层面来理解:

1. "“折翼”——形象地描绘了太平鸟遭遇的困境和挫折。" 指其发展势头受阻,可能面临严峻的经营危机。这背后是业绩下滑和品牌形象老化等深层问题。

2. "“毛利率虚高难掩营收塌方”" 揭示了太平鸟最核心的经营矛盾:

"毛利率虚高(或称“纸面富贵”)":可能意味着太平鸟的毛利率数据看起来很亮眼,但这背后可能存在水分。例如:

"高库存周转率下的“一次性”利润":通过快速清仓旧货,以极高的折扣销售,实现短期高毛利,但这并非健康的盈利模式,且损害品牌形象。

"非经常性损益影响":可能包含了某些一次性收益或转回的资产减值准备等。

"产品结构问题":过度依赖某些高毛利但非核心或非时尚的单品。

"“虚”可能也指价格战下的利润空间被压缩":为了维持高毛利率数字,可能采取了极端的促销

相关内容:

(文/霍东阳 编辑/张广凯)

太平鸟越“飞”越低。

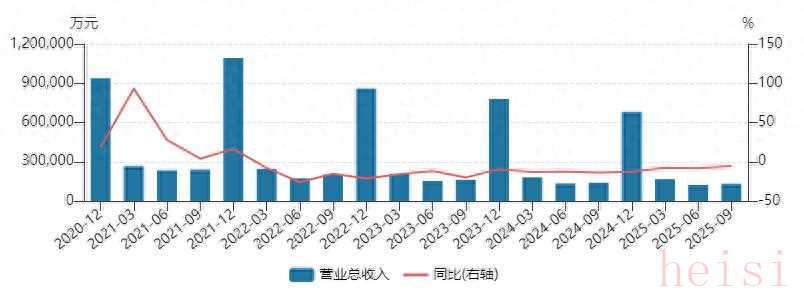

10月23日晚,太平鸟发布了2025年第三季度财报。第三季度里,太平鸟实现营业收入13.19亿元,同比下降5.54%,单季亏损同比有所收窄,但归母净利润的亏损仍达到了4945.2万元。

值得注意的是,这已经是太平鸟连续15个季度录得收入负增长。自2021年创下109.2亿元营收峰值后,太平鸟的业绩一直处于下滑状态。

今年整体经营状况同样不乐观。截至第三季度,太平鸟共实现营业收入42.17亿元,同比下降7.15%;归母净利润2825.9万元,同比下降73.79%。

对于前三季度净利润大幅下滑,太平鸟解释称主要系营业收入下降、存货跌价损失增加及政府补助减少等因素影响。与第三季度财报同时发布的还有太平鸟计提减值准备的公告,公司计划计提各类减值准备共计1.15亿元,这将进一步侵蚀公司利润。

太平鸟的解释掩盖了公司更深层的问题:品牌影响力衰退和运营模式矛盾。

业绩下滑背后的经营困境

报告期内,太平鸟四大品牌业务线较去年同期全线下跌:PEACEBIRD女装收入下降8.42%、PEACEBIRD男装下降7.17%、LEDIN少女装下降9.38%,MINI PEACE童装下降3.07%。

Material Girl、PETiTAVril等规模较小的品牌所在的其他品类,收入更是下跌超过40%。

虽然除LEDIN外,其他主力品牌的毛利率均维持在接近60%的水平,且各品牌毛利率较去年同期普遍提升约3个百分点,但营收的收缩幅度远超过毛利率提升带来的正向贡献,难以扭转整体业绩的下行趋势。

服装行业分析师李先生表示,服装品牌毛利率最好在50%以上。太平鸟整体58.88%的毛利率看似还在安全线之上,但其线上与线下、直营与加盟渠道毛利率的巨大差异,已暴露出公司当前的经营困境。

财报显示,截至第三季度末,太平鸟在线上、线下的收入分别为10.04亿元和31.51亿元,较上年同期分别减少16.08%和4.48%。线上渠道的毛利率在营业成本降低超25%的基础上增加了6.18个百分点,达到了48.21%;线下渠道的毛利率也录得2.13个百分点的增长至62.28%。

线上渠道和线下渠道毛利率的差距达到了14.07个百分点。

直营与加盟模式的毛利率差距更为明显。

截至第三季度末,太平鸟直营模式的营业收入虽录得1.78%的微增,但营业成本增长的2.89%,导致毛利率下降0.32个百分点至70.48%;加盟模式收入同比下降12.96%,营业成本下降18.69%,推动毛利率提升3.57个百分点至49.31%。

毛利率录得微增的加盟模式相较于毛利率微降的直营模式还相差了超20个百分点。

李先生也特别指出,太平鸟的另一突出问题是电商渠道的毛利率长期低于批发毛利率。

第三季度财报显示,线上渠道毛利率较加盟渠道低1.1%,这意味着太平鸟在电商平台上直接销售给顾客的价格,甚至低于给加盟商的批发价。这种定价逻辑必然导致经销商的经营难度加大。

此前,太平鸟对加盟商的态度已多次转变:2020年前,公司策略是控制加盟、发展直营;2020年后变为控制直营、发展加盟。李先生指出,太平鸟2021年营收突破百亿,很大程度上得益于2020年的策略调整,“让一批加盟商替公司扛住了疫情冲击”。

大店策略的双面性

太平鸟对经销商的态度再次发生转变。

2024年,太平鸟与全球知名咨询机构BCG规划了全新的国际化战略引领方向:以“悦享品质时尚”为核心定位,立足中国主流时尚,致力于为25-35岁的年轻消费者提供在品质生活下的多个通用场景的穿搭方案。

随着公司整体的战略转型,太平鸟在渠道策略上重点转向提升终端品牌形象和门店坪效,具体表现为开设千平大店,同时部分加盟店退出市场。

去年起,太平鸟接连在宁波、武汉、长春、杭州、深圳、重庆等地的“黄金地标”步行街开设面积超1000平方米的精品大店。截至2025年上半年,太平鸟已开出8家旗舰店和53家集合店。

今年下半年,太平鸟继续在东北和安徽拓展大店。8月15日,沈阳中街商圈开设首家太平鸟品牌旗舰店,号称以逾千平双层空间承载品牌升级;9月12日,合肥淮河路步行街开出4层品牌旗舰店。

从表面看,这些大店业绩可圈可点。2025年1月,宁波天一旗舰店、杭州下沙旗舰店单月销售额突破500万,武汉江汉路旗舰店和试营业的上海超级壹号店突破350万。

然而,这些亮眼业绩很大程度上依赖于“首店经济”的红利。中金公司指出,首店经济虽能有效拉动线下客流,但通常具有很强的时效性。随着时间推移,太平鸟大店的坪效已出现下降趋势,2024年平均单店营收下降8.32%。

在李先生看来,太平鸟的问题出在现在的战略和行业趋势是矛盾的,“开大店和品牌升级同时做,结果只能是‘自己打自己’。”

大店策略的成功有其特定前提。“高倍率的品牌很难做大店”,李先生向观察者网表示,高端品牌通常依靠高客单价而非高客流来维持运营,这与大店需要高客流支撑的商业模式存在本质冲突。

名创优品、优衣库、H&M等品牌的大店之所以能够成功,核心在于它们产品选择丰富且性价比高。这种“物美价廉”的特性使得大店模式能够通过提高客流量和连带率来实现规模效应。

然而,太平鸟的定位却与这一成功模式相矛盾:公司希望通过大店提升品牌形象,同时维持较高定价。

此外,传统步行街人流下滑已成为不争的事实。在消费习惯变化的背景下,太平鸟逆势在步行街商圈开设大店,很难获得持续的客流支撑。大店的高固定成本需要稳定且持续的客流来分摊,而当下零售环境恰恰难以提供这一保障。

李先生认为,对太平鸟而言,开设千平大店的商业逻辑最终仍需回归招商。他称,太平鸟对旗舰店的投入实质上是一种“广告费”,目的是通过展示品牌形象来吸引经销商投资开店。

然而,实际数据表明太平鸟的经销商正在不断退场。

截至第三季度,太平鸟共关闭了146家直营门店、358家加盟门店,新开直营门店92家、加盟店148家。加盟店的开业速度远远不及关门的速度,从2021年至2025年三季度,太平鸟门店总数净减少超过2100家,其中加盟店是关店主力。

这一矛盾现象揭示了大店策略的失效:如果大店不能有效提升招商能力,反而因高成本成为负担,那么“通过大店吸引投资”的商业模式就难以持续。当经销商不断退场,大店的“广告费”投入就无法通过招商赚回来,形成恶性循环。

天风证券分析师孙海洋指出,太平鸟直营店铺租金、员工薪酬等固定性费用较高,加之零售业绩表现不佳,导致公司利润出现较大下降。

可以预见,在未来一段时间里,持续投资一二线城市核心商圈的太平鸟仍旧会面临这些问题。

品牌升级也需要时机

太平鸟的品牌升级战略同样面临严峻挑战。

公司试图从“快时尚”转向“品质时尚”,将目标客群定位为25-35岁的“上升中产”,但这一转型反而让太平鸟陷入了典型的“夹心层”困境。

在高端市场,太平鸟缺乏足够的品牌积淀和美学体系来支撑其溢价能力,尽管它曾尝试推出更高价位的产品系列,但市场反响平平。在大众市场,太平鸟又难以与高性价比品牌竞争,其产品价格已远离大众市场区间,失去了规模优势。

这种“高不成低不就”的尴尬定位,使得太平鸟在两大市场都难以建立稳固的竞争优势。

太平鸟的品牌升级战略已在实际财务数据上表现出明显压力。截至2025年三季度末,公司存货余额高达17.64亿元,虽较年初仅微增1.65%,但占总资产比例超过23%,处于历史较高水平。

尽管太平鸟试图通过提升产品单价来维持品牌形象,但市场接受度有限。2025年前三季度,公司计提各类减值准备共计的1.15亿元,存货跌幅是主要部分。

营收下滑与库存高企的双重压力进一步传导至现金流,前三季度,太平鸟经营活动产生的现金流量净额为-7446.84万元。

在品牌升级的过程中,太平鸟又必然要提升在销售费用上的支出。2025年前三季度,公司销售费用高达18.9亿元,甚至超过营业成本。

这种“高投入、低产出”的状况,不仅反映出品牌升级策略的效率低下,还引发了品牌升级策略的合理性的质疑。

据和讯网数据,2025年1-8月我国服装鞋帽、针纺织品零售额同比增长2.9%,呈现温和复苏态势。这一市场大背景的背后是消费者正在回归理性,连奢侈品牌Burberry和菲拉格慕都要通过降价来换业绩,太平鸟选择向上突破与整体市场趋势存在偏差。

李先生向观察者网表示,在目前的市场环境下,品牌升级并非良策,“太平鸟升级为高端品牌难度极大。”

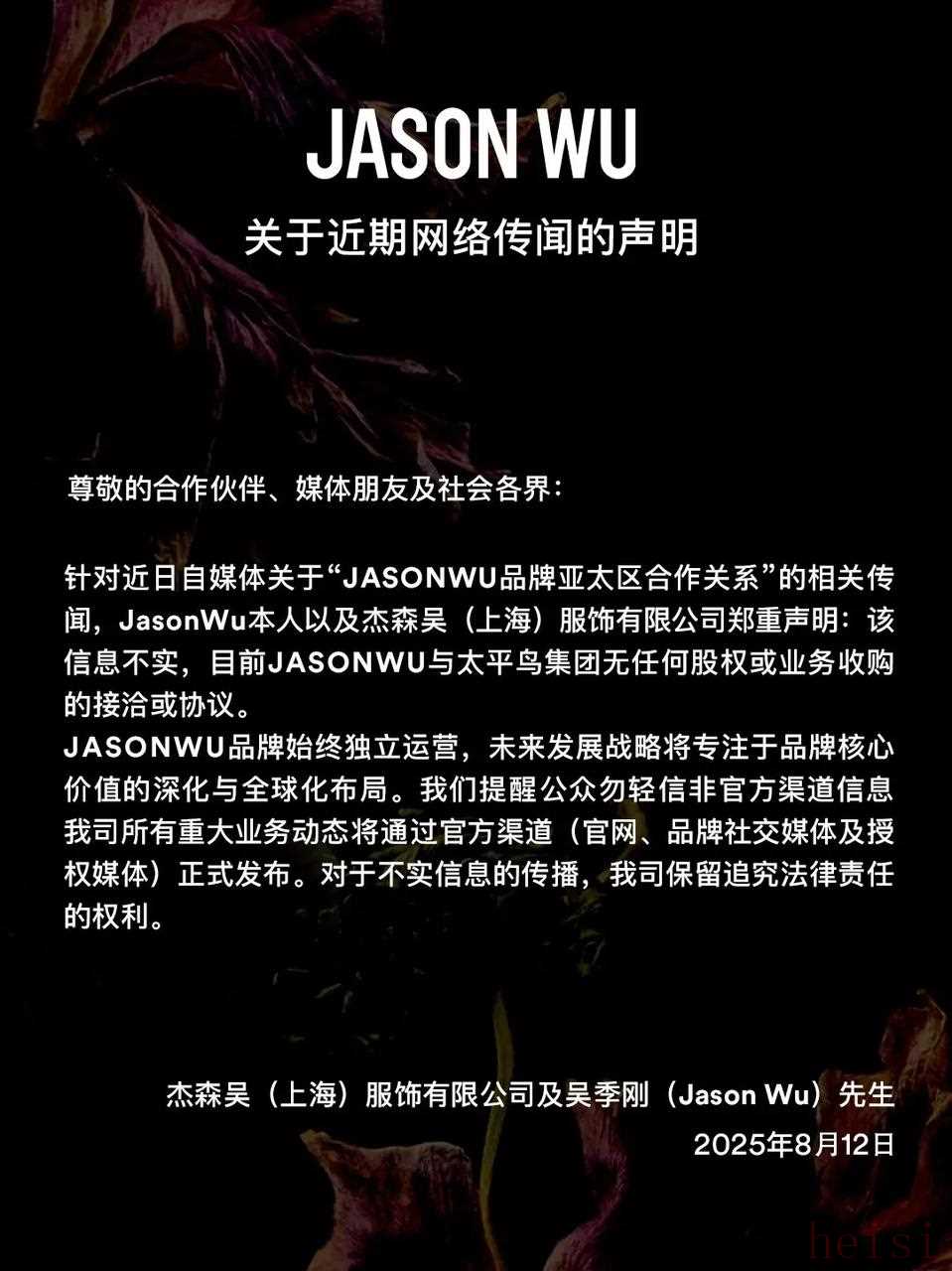

今年8月,有消息传出太平鸟收购国际知名华裔设计师品牌Jason Wu在亚洲部分市场的运营权,这一举措被市场解读为太平鸟试图通过收购快速获取高端品牌运营能力。

Jason Wu的产品线定位中高端女装成衣,目标消费者为25-40岁、拥有时尚嗅觉及经济基础的女性。自2018年Jason Wu到深圳万象城开出中国首店以来,品牌门店扩张相对缓慢,主要集中在一线或新一线城市的核心高端商场。

收购成熟高端品牌确实是服装企业常用的升级路径。在业内认为太平鸟或将通过收购Jason Wu探索高端女装业务线时,这一收购很快陷入“罗生门”。Jason Wu官方声明称,“品牌与太平鸟集团无任何股权或业务收购的接洽或协议”。

实际上,Jason Wu的背后早已有另一传统服饰巨头森马的身影。据企查查数据显示,Jason Wu在中国市场的运营公司为杰森吴(上海)服饰有限公司,股东是浙江森马服饰股份有限公司和JWU LLC(Jason Wu美国公司),二者分别持股75%和25%。杰森吴的董事长由森马董事长邱坚强担任。

太平鸟的困境折射出中国服装品牌的普遍挑战。截至10月末,公司市值较巅峰时期蒸发约70%,实控人张江平已跌出胡润百富榜前500名。

服装行业的竞争已从粗放扩张进入精细化运营时代。战略的清晰定位与资源匹配,远比追逐表面创新更为重要。太平鸟若想突破当前困境,可能需要重新审视大店与品牌升级之间的内在矛盾,寻找更加协同的战略路径。