王健林和他口中的“一个亿”的豪言,以及万达“限高”事件,确实引发了广泛的关注和讨论。从“一个亿”到“限高取消”,万达的经历可谓跌宕起伏,其背后的资金流向也成为了人们关注的焦点。以下是一些可能的解释和分析:

"1. “一个亿”豪言的背景和含义"

"背景:" 这句豪言出自2016年万达集团年会上的演讲。当时,中国房地产市场正处于高速发展期,万达作为地产巨头,面临着巨大的竞争压力和转型需求。

"含义:" 王健林用“一个亿”来激励员工,表达了对万达未来发展的信心,也暗示了要继续加大投入,保持行业领先地位。但这更像是一种口号,而非具体的投资计划。

"2. “限高”事件的影响"

"背景:" 2018年,中国开始整治“高消费”行为,明星、网红等被限制乘坐飞机头等舱、高铁一等座等。万达集团也受到了影响,被限制高消费。

"影响:" “限高”事件对万达的声誉和业务造成了一定冲击,也引发了外界对万达资金状况的担忧。

"3. “限高取消”的原因"

"积极方面:" 万达可能通过自身努力,改善经营状况,满足了“限高”政策的要求。

"消极方面

相关内容:

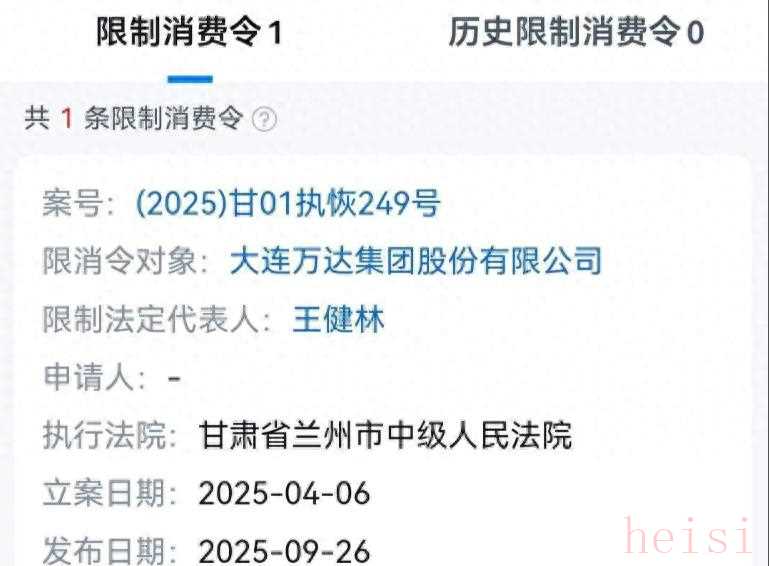

2025年9月,一则“王健林被限高”消息冲上热搜,点燃了整个财经圈。不到48小时,这道限制令突然消失,官方回应说是“技术原因,信息对接问题”。

这像极了一张被匆匆撕碎的法院传票,但它背后的万达债务困局,却远非一纸文件能了断。那句久久不散的“先定一个小目标,赚他一个亿”,如今成了精明与沉重的注脚。

限高是解除了,但52亿的被执行金额仍压在王健林和万达的肩膀上。这更像是一场沉甸甸的提醒,曾经的首富,正走在足以决定公司生死的钢丝上。

万达这十年“花钱”的核心逻辑其实就两个字:加杠杆。

从上世纪90年代到2015年巅峰,万达靠“以售养租”,用卖房的钱推动商业地产滚雪球式发展,再加上各类金融工具助力,扩张如脱缰之马。

一年建几十座万达广场,拿地、开发、运营一条龙,哪怕资金链十分紧绷,照样敢All in。

2012年万达商业负债2477亿,2016年飙升至5277亿,四年翻倍。

靠借新还旧这种“老瓶装新酒”的玩法,一旦市场风向一变、融资渠道收紧,那就成了一把刮骨刀。2019年以前,万达还能靠票据和债券续命;可自从“房住不炒”“三道红线”政策落地,现金流彻底捉襟见肘。

这种模式一旦断了钱,后果就是卖、卖、再卖。

比起许家印、孙宏斌那些高调倒下的“大佬”,王健林算得上是“主动止血”的代表。

2017年,把77家酒店给了富力,13个文旅项目甩卖给融创,这波“世纪大甩卖”引发轰动。很多人说他聪明,提前逃到了山腰。事实并非如此。从2016年起,万达就开始频繁发布短期票据,用来偿还旧债,压力早已山洪压顶。

接下来的几年,每当王健林“赌中一次”,债务炸弹就再次延期引爆,但永远解不开。

2020年三道红线政策实施,阻断了房企加杠杆渠道,王健林再一次陷入借不到新钱的困境。

2021年王健林试图靠泰盟等战投融资,转让了珠海万达21%股权,并设下对赌。如果2023年能成功IPO,可安然脱身;否则需以年息8%回购,这就是万达的“生死合约”。

2023年,珠海万达上市失败,这下协议触发,王健林不仅要还380亿本金,还要负担利息。

2024年3月,战投反客为主。泰盟等机构注资600亿,并控制珠海万达母公司大连新达盟,等于接管了核心资产的控制权。王健林手里连牌都快没了。

五一前后,48座万达广场打包出售,总价值约500亿。加上2024年早前卖出的30座,总计78座万达广场已脱手,换来短暂喘息。

这些商场是万达的“现金奶牛”,靠租金维持日常现金流。它们被卖,等于断了万达商业的造血功能。

有人说王健林限高被取消是“虚惊一场”。这压根不是什么技术乌龙,而是过去六年疯狂加杠杆和非理性扩张之下的必然结果。

截至2025年前三季度,大连万达仍有934亿长期借款未偿、62亿元公司债压顶。

仅2020年,公司一年内需偿还的长期债务就高达480亿,账面现金却只有414亿。

相比巅峰时期2600亿的身家,如今王健林的财富缩水了接近八成。

曾经把融资当能力、用对赌当激励、玩规模当护城河的逻辑,如今开始反噬自我。债越借越多、资产越卖越少,万达进入一个恶性循环的死局。

王健林这几年不是不拯救,而是每一次想自救,都输给了时间:错算了IPO时间表错算了IPO时间表、误判了“三道红线”下融资政策收紧的影响、太信赖万达模式的惯性增长逻辑。他也不是完全被动。2025年上半年万达电影盈利5.36亿元,同比增长372.55%,澳洲Hoyts更是扭亏为盈,海外布局逐渐显现成效。这说明只要不碰地产,“万达”二字在其他赛道仍有机会起飞。

还能不能抢在债务到期前,再卖出优质资产或引入国企战投。

如果能引来“白衣骑士”,比如某国资平台成功入局,不仅是现金流补血,更可能重构公司治理,重新获得资本市场信心。

如果卖完优质资产,资金还是不够,那收割的将不是广场,而是品牌和王健林的控制权。

万达会不会成为下一个恒大?短期不会,但不会跌得更惨并不等于能站起来。

恒大是“融资连环爆雷+经营断崖毁灭”;而万达则是“战术上积极自救,战略上不愿松手”,导致一步错,步步难。

这背后反映的是整整一代民营企业跨越发展周期所必须直面的现实:企业不再靠胆子,而必须靠机制。

资本时代不相信眼泪,更不会惯着你继续借新还旧。相反,企业必须接受透明治理、降低杠杆、专注主业、控制扩张,这才是长久的护城河。

王健林曾引用那句名言:“优秀的企业,是在好的时候想好坏的打算。”讽刺的是,自己却失手在这一准则上。

总结

从首富到被限高,从万达所至即中心,到割肉再割肉,王健林这些年的剧本,根本不是高开低走这么简单。

这是一个时代的缩影民企转型期,资本信用体系层层重塑,靠高杠杆赢得红利的日子已经一去不返。

王健林还在牌桌上,但要想赢回来,得换一套打法。别再押宝短期回笼资金,而是真正走上现代企业的规范化路线。

也许,这正是他和万达的下一课。