关于国货美妆品牌自然堂(Natural Garden)赴港上市以及营销费用占比过高的信息,可以总结如下:

1. "赴港上市 (Listing in Hong Kong):"

自然堂确实是中国知名的本土化妆品品牌之一。

根据公开信息,自然堂于 "2022年10月27日" 在 "香港交易所 (HKEX)" 主板上市,股票代码为 "1913.HK"。

这次港股上市是自然堂发展历程中的一个重要里程碑,旨在为其业务扩张、产品研发、市场推广等提供资金支持,并提升品牌在资本市场的曝光度和国际知名度。

2. "营销费用占比过半 (Marketing Expenses Accounting for Over Half):"

这通常指的是自然堂在上市前(以及可能上市后的一段时间内)的财务状况。对于许多快速发展的消费品品牌,尤其是化妆品行业,高额的营销投入是常见的策略。

"原因分析:"

"品牌建设与市场推广:" 作为国货品牌,自然堂需要投入大量资源来提升品牌形象、知名度,与消费者建立情感连接,并在竞争激烈的市场中脱颖而出。

"渠道拓展:" 需要在线上线下渠道(如电商平台、线下专柜、商超等)进行铺设和推广。

"产品创新与迭代:" 化妆品行业变化

相关内容:

知名美妆品牌自然堂近日向港交所递交招股书,启动港股主板上市计划。

作为一家老牌国货美妆企业,成立于2001年的自然堂已有24年历史,在美妆赛道起了个大早却赶了个晚集。从行业来看,珀莱雅、上美股份、贝泰妮等竞争对手早已登陆资本市场多年,自然堂的上市节奏相对较晚,其营收、净利润表现也相对竞争对手欠佳。

上半年营收24亿元,多位流量明星代言

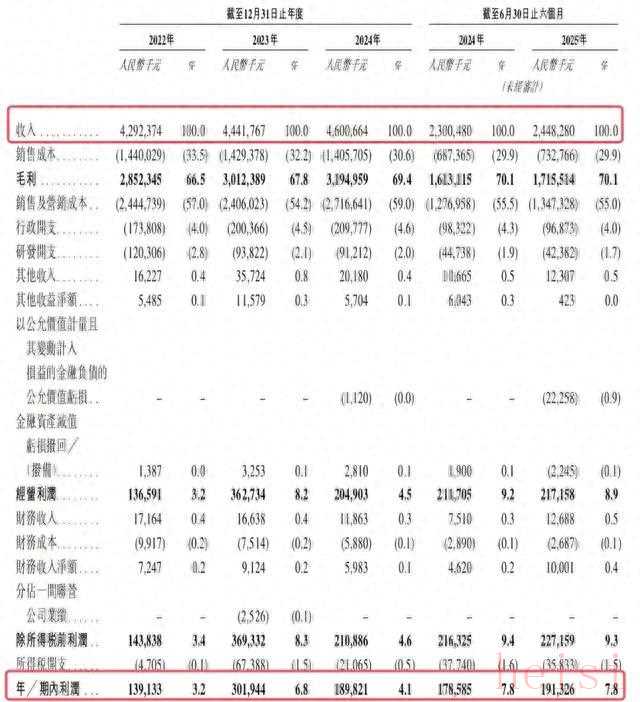

营收方面,报告期内(2022年至2025年上半年),自然堂营收分别为42.92亿元、44.42亿元、46.01亿元和24.48亿元,营收保持相对稳定。净利润方面,报告期内实现净利润分别为1.39亿元、3.02亿元、1.9亿元和1.91亿元,净利润表现起伏较大,呈现波动。

自然堂与部分已上市的同行相比,营收、净利润增长动能较为不足。相比之下,国货美妆龙头珀莱雅上半年实现营收53.62亿元,同比增长7.2%;实现净利润8亿元,同比增13.8%。美妆品牌“韩束”的母公司上美股份上半年实现营业收入41.08亿元,同比增长17.3%;实现净利润5.56亿元,同比增长34.7%。

自然堂近年先后签约多位当红流量明星。目前主打明星为2024年签约的赵露思,近年来还分别签约了虞书欣、王一博等为代言人。

赵露思代言自然堂,图据官网

招股书中,自然堂将自身定位为“中国第三大国货化妆品集团”。但根据2025年上半年营收规模计算,自然堂在国内美妆上市企业十强中排名第6,略高于贝泰妮,贝泰妮上半年营收为23.72亿元。

重营销轻研发,营销费用占总收入过半

自然堂在营销上投入力度较大,与研发投入严重失衡,“重营销、轻研发”的现象格外突出。

自2022年至2025年上半年,自然堂的累计研发开支为人民币 3.48 亿元。其中,研发开支占营收比例分别为2.8%、2.1%、2.0%和1.7%,整体呈现研发费用率逐年降低的趋势。相比之下,规模接近的贝泰妮研发费用率为5.1%,显著高于自然堂。

自然堂的销售费用与研发费用形成鲜明对比。报告期内自然堂的销售费用分别为24.45亿元、24.06亿元、27.16亿元和13.47亿元,营收占比分别为57%、54.2%、59%和55%。可见,大量费用花在了广告轰炸、明星代言人上面,导致了营销费用居高不下,持续占到总收入的一半以上。

自然堂毛利率近几年来一直攀升,从2022年的66.5%提升至2025年上半年的70.1%。虽然销售毛利率可观,但销售净利率仅为个位数,2024年净利润率低至4.13%。可见高昂的销售及营销费用在一定程度上影响了公司的利润表现。

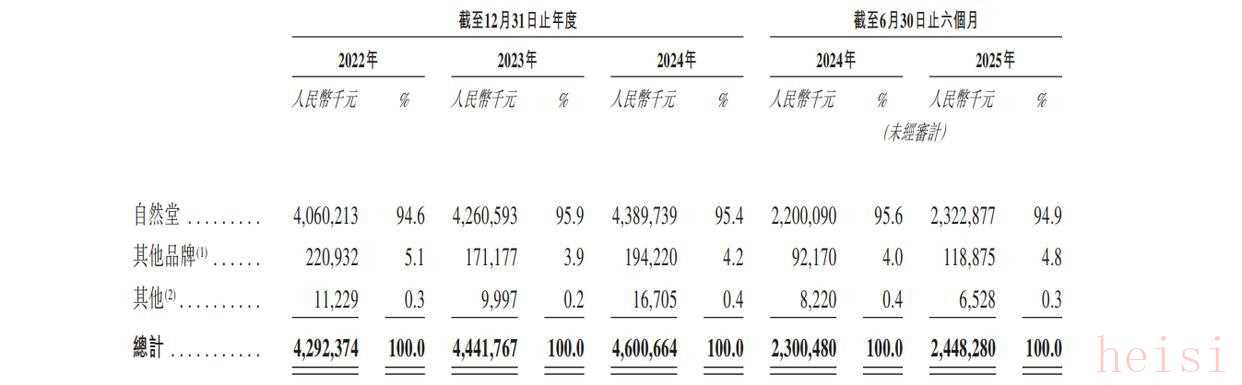

此外,虽然公司采取了多品牌运营策略,但仍然严重依赖“自然堂”这个品牌,产品多元化受阻,主品牌对营收的贡献高达95%左右。

其他4个品牌包括珀芙研、美素、春夏、己出,市场份额占比极小,合计占比仅在5%左右,其多元品牌战略暂未见成效。其中表现略好的珀芙研2025年上半年收入9310万元,仅占总收入的3.8%。

招股书还显示,国际美妆巨头欧莱雅已是自然堂的股东之一。2025年自然堂完成了IPO前的一轮融资,欧莱雅通过美町公司投资4.42亿元,持有其6.67%的股份。此外,加华资本同步注入3亿元资金,持有4.2%的股份。以此计算,自然堂IPO前估值逾71亿元人民币。

红星新闻记者 李伟铭

(下载红星新闻,报料有奖!)