这段话描述了私募股权公司(PE)在中国鞋类消费市场取得的惊人投资回报,特别是耐克(Nike)和阿迪达斯(Adidas)在中国市场的表现。

这里是对这段话的解读:

1. "“四千元‘脏鞋’成摇钱树”":

“脏鞋”在这里可能指耐克(Nike)和阿迪达斯(Adidas)的限量版、复古款或联名款跑鞋。这些鞋子在中国市场,尤其是通过二手平台(如毒、闲鱼等),价格被炒得非常高昂,有时甚至远超其原始售价。尽管官方价格不高(可能指“四千元”是指某些款式的零售价上限,或者是一种象征性说法,强调其价格远超普通水平),但二级市场的溢价巨大,使其成为投资和获利的对象(摇钱树)。

2. "“凯雷3年狂赚3倍”":

指美国大型私募股权公司凯雷集团(KKR)在中国市场的投资获得了极高的回报。凯雷很早就投资了耐克在中国的业务。根据报道,大约在2021年,凯雷将其持有的耐克中国部分股权以约80亿美元的价格(远超其当初投资成本)出售给阿迪达斯。这意味着凯雷在短短几年内,其这部分投资的回报率高达数倍(接近3倍,可能指其耐

相关内容:

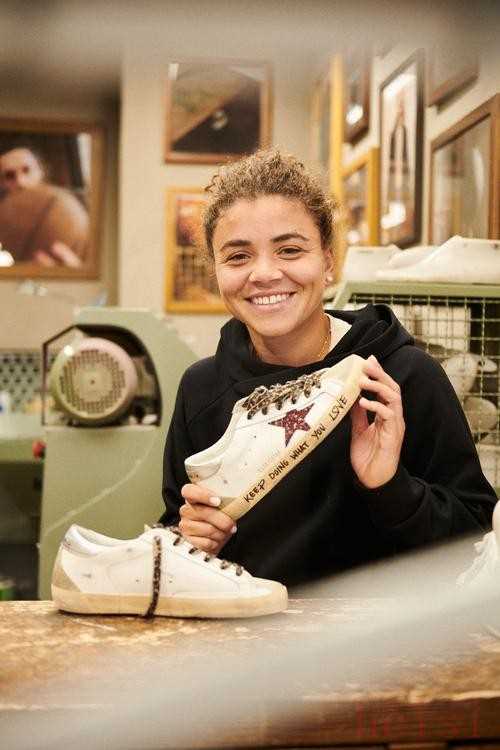

走在街头,常会看到有人踩着一双带着磨损痕迹、鞋边泛黄的运动鞋,细看价格标签,竟要四千多元。

这样一双看似 “破旧” 的鞋子,凭什么能卖出奢侈品的价格,还让全球潮人抢着买单?

更让人好奇的是,打造这双 “小脏鞋” 的意大利品牌 Golden Goose,从威尼斯郊区的车库工作室起家,一路走到被红杉中国递出收购要约的地步。

背后还牵扯着凯雷、Permira 等资本巨头的轮番入局,甚至上演过 “3 年狂赚 3 倍” 的资本戏码。

这究竟是品牌本身的独特设计抓住了消费者的心,还是资本的精心运作把它推上了奢侈品的舞台?

其实在全球消费市场里,类似的故事还有不少,比如有着摇滚基因的 Marshall 音响,从专业设备跨界成网红消费单品,同样被红杉中国以 80 亿元收入囊中。

从凯雷高回报到红杉欧洲布局

在全球消费资本里,凯雷集团对 Golden Goose 的运作堪称 “教科书级” 案例。

2017 年,凯雷以约 4 亿美元全资收购这个当时已小有名气的 “小脏鞋” 品牌,彼时的 Golden Goose 虽凭借独特设计积累了一批拥趸,但全球化布局仍处于初级阶段。

凯雷并未满足于简单持股,而是迅速注入奢侈品行业资源,前 Gucci 首席执行官 Patrizio di Marco 担任董事长。

借助其多年的品牌管理经验和全球视野,优化产品供应链、拓展高端销售渠道。

短短两年间,品牌营收就从 2016 年的 1 亿美元翻倍至 2018 年的 2.05 亿美元,全球经销点也从不足 500 个扩容至约 900 个,“小脏鞋” 真正成为覆盖全球的潮流单品。

当 2019 年凯雷启动出售计划时,Golden Goose 的估值已飙升至 14-15 亿美元,近 4 倍的投资回报,不仅让凯雷赚得盆满钵满,更让市场看到了优质消费品牌的增值潜力。

而这股资本热度在 2025 年被红杉中国推向新高度。

年初,红杉以 11 亿欧元(约合人民币 80 亿元)收购有着六十余年历史的欧洲音响品牌 Marshall。

这个以摇滚基因闻名的品牌,不仅在专业吉他音箱领域占据一席之地,其消费级蓝牙音箱还曾登顶中国线上销量榜首,精准击中年轻群体的潮流需求。

没过多久,又有意大利媒体披露,红杉中国正酝酿收购 Golden Goose。

已递出非约束性报价,接连出手的背后,是红杉对欧洲优质消费资产的明确布局。

无论是凯雷的 “低买高卖”,还是红杉的 “密集扫货”,本质上都遵循着消费行业的抗周期逻辑。

在经济波动期,兼具文化属性与用户粘性的成熟品牌更能抵御风险。

此时抄底不仅能以相对合理的估值入手,更能借助资本力量打通全球市场。这种逻辑,正在成为越来越多资本巨头的共识。

“小脏鞋” 凭何成摇钱树,Marshall 如何跨圈吸

在消费市场,“高价” 从来不是凭空设定,Golden Goose 的 “小脏鞋” 能以 4000 元起售还占据品牌近 80% 的营收,靠的是一套独特的产品逻辑。

每一双 “小脏鞋” 都要经过 12 道手工做旧工序,从鞋头的磨损痕迹到鞋边的泛黄效果,都力求 “独一无二”。

这种刻意营造的 “瑕疵美学”,恰好戳中了当代消费者对个性化、真实感的需求 ,比起千篇一律的精致运动鞋,带有 “岁月痕迹” 的设计更能体现 “不费力的时髦”。

更关键的是,品牌始终坚持 “100% 意大利手工制作”。

从面料选择到缝制工艺都严格把控,这种品质背书,让消费者愿意为高价买单,也让 “小脏鞋” 从普通运动鞋升级为奢侈潮流单品。

而 Marshall 的破局之路,则是 “经典 IP 跨圈” 的典范。

1962 年诞生的 Marshall,最初因专业吉他音箱成为摇滚文化的符号,从披头士到涅槃乐队,无数传奇音乐人都曾使用它的设备。

但品牌并未困守专业领域,而是敏锐捕捉到消费电子市场的需求,将经典的摇滚设计语言融入蓝牙音箱、耳机等产品复古的黑色皮革外壳、标志性的金色 Logo,让 Marshall 的消费级产品刚一推出就自带 “情怀 buff”。

更聪明的是,它精准抓住了中国年轻群体对 “复古潮流” 的喜爱。

通过社交媒体营销和线下体验活动,让原本小众的音响品牌成为网红单品,甚至一度登顶中国线上蓝牙音箱销量榜首,成功实现从 “专业设备” 到 “潮流消费品” 的跨越。

这两个品牌的成功,其实有着共同的底层逻辑,Golden Goose 从创业初期就坚持 “旧物改造” 的 “再造美学”。

从拆解牛仔裤做连衣裙到手工做旧运动鞋,始终在差异化赛道上深耕。

Marshall 则牢牢守住 “摇滚文化” 的核心,无论拓展什么品类,都不脱离自身的品牌基因。

对消费品牌而言,产品或许会迭代,但独特的价值主张才是真正的护城河,这也是它们能在激烈竞争中成为 “摇钱树” 的关键。

Golden Goose 的股权轮转与全球化进阶

Golden Goose 的成长史,堪称一部资本与品牌相互成就的教科书,股权的每一次轮转,都推动着这个 “小脏鞋” 品牌向全球舞台迈进。

2013 年,意大利私募基金 DGPA 以 4500 万欧元收购品牌 75% 股权,成为其资本化的起点 ——DGPA 不仅注入资金,更帮助品牌梳理发展战略,为后续扩张打下基础。

但私募基金 “短期持有、增值退出” 的属性,让 DGPA 在两年后将股权转售给 Ergon Capital 等机构,而这只是品牌股权变动的开始。

2017 年凯雷集团的入局,成为 Golden Goose 的关键转折点。

以 4 亿欧元全资收购后,凯雷引入前 Gucci CEO Patrizio di Marco 担任董事长,这位奢侈品行业老兵带来成熟的全球化运营经验。

优化供应链管理、升级门店形象、拓展高端销售渠道,让品牌从 “小众潮牌” 向 “奢侈运动鞋代表” 转型。

到 2020 年 Permira 以 13 亿欧元收购多数股权时,Golden Goose 已成为真正的 “现金奶牛”。

而 2025 年蔡崇信蓝池资本 12% 的战略投资,更让其股权结构形成 “Permira + 凯雷 + 蓝池” 的稳定三角格局,为亚洲市场布局埋下伏笔。

股权变动的同时,Golden Goose 的全球化步伐从未停歇。

2014 年米兰首家旗舰店开业,标志着品牌正式开启 DTC 模式,直接触达消费者,当年 4800 万欧元营业额中,超 50% 来自海外市场。

2016 年北京三里屯旗舰店的开业,让品牌敲开中国市场大门 ——50 双中国限定版球鞋瞬间售罄的热度。

印证了 “小脏鞋” 对中国消费者的吸引力,这一年集团收入突破 1 亿欧元,国际市场占比接近 60%。

即便近年时尚潮流更迭,品牌仍保持稳健增长。

2025 年上半年 3.421 亿欧元的净营收、13% 的同比增幅,恰恰证明其商业模式的韧性,而这份韧性,正是股权轮转中持续积累的品牌底气。

结语

从 “小脏鞋” 的高价传奇到 Marshall 的跨圈吸金,从凯雷的高倍回报到红杉的欧洲布局,全球消费市场的每一次资本动作、每一个品牌浮沉,都在诉说着同一个逻辑。

优质消费品牌的价值,从不只在于产品本身,更在于其背后的文化属性、用户粘性与商业模式韧性。

当并购浪潮席卷而来,有人离场套现,有人抄底布局,这既是经济周期中的必然选择,也是市场优化资源配置的过程。

未来,随着消费需求持续迭代,资本与品牌的故事仍将继续,而那些能守住核心价值、适应市场变化的品牌,终将在浪潮中站稳脚跟。